近年来,加密货币领域与传统资本市场的融合催生新趋势:比特币财库企业通过特殊目的收购公司(SPAC)快速上市。这类企业以比特币为核心重构资产负债表,借助SPAC缩短上市周期,却也面临监管、运营等多重挑战。本文从模式逻辑、SPAC优势、典型案例及风险维度,解析这一趋势的发展脉络。

核心模式:从业务转型到资产负债表重构

加密货币市场早期,Strategy(原MicroStrategy)堪称“比特币财库企业”的先驱。这家原本聚焦企业软件的公司,在管理层推动下开启转型:通过发行债务、置换股票持续购入比特币,将企业资金转化为加密货币资产。其核心逻辑是利用比特币升值潜力提升资产负债表价值,同时通过融资循环扩大持仓——比特币价格上涨时,企业股价涨幅常超越资产本身,形成正向循环。

Strategy的尝试成功后,市场开始效仿。早期追随者多为有实体业务的上市公司,如健康科技企业Semler Scientific、零售巨头GameStop,它们试图用比特币为传统业务注入增长动能。但随着热度攀升,一类新参与者出现:无成熟业务、无明确盈利模式,唯一目标是构建比特币核心资产负债表,再通过SPAC快速进入公开市场。这类企业的涌现,标志着“比特币财库”从传统企业的战略补充,演变为独立资本运作范式。

SPAC的崛起:金融捷径的吸引力与现实考量

SPAC作为预先融资的空壳公司,核心优势是缩短上市周期。传统IPO需12-18个月筹备,SPAC理论上4-6个月即可完成,对担心市场情绪或监管转向的加密资产持有者颇具吸引力。尽管加密相关企业的监管审查常延长周期(如Circle曾SPAC失败后转传统IPO),但SPAC仍因以下特性成热门选择:

叙事空间与估值灵活度

SPAC允许企业上市初期描绘愿景(如“年内比特币持仓达10亿美元”),无需立即接受传统IPO的严格业务审查。通过引入Jane Street、Galaxy等机构的上市后私募投资(PIPE),企业可预先协商估值,包装为合规实体,同时规避“投资基金”标签。这种灵活性让创始人能主导叙事,在资本计划与股权结构设计上更自主,避免传统融资的长期博弈。还记得 Meta 和微软考虑将比特币纳入财库时的情景吗?它们遭到了压倒性反对。

资产证券化的桥梁作用

对投资者而言,SPAC提供无需直接接触加密货币即可获得敞口的渠道,类似黄金ETF逻辑。股票代码的可交易性使其融入传统投资组合,满足对冲基金、散户平台及ETF追踪需求。这种“类股票”包装,让企业无需深度解释底层加密机制,即可吸引主流资金。

杠杆与收益策略的创新可能

SPAC模式的杠杆潜力同样关键。以Strategy为例,其通过发行可转换票据实现“比特币涡轮增压器”效应——市场上涨周期中,股价涨幅显著超越比特币本身。SPAC企业可复制这一逻辑,通过持续融资扩大资产规模,同时探索多元收益路径。例如Twenty One Capital将部分比特币用于链上收益策略,ReserveOne计划构建多币种资产组合,涉足质押、衍生品及场外借贷,试图结合被动持仓与主动收益,打造加密原生资产管理平台。

典型案例:多元化路径下的模式探索

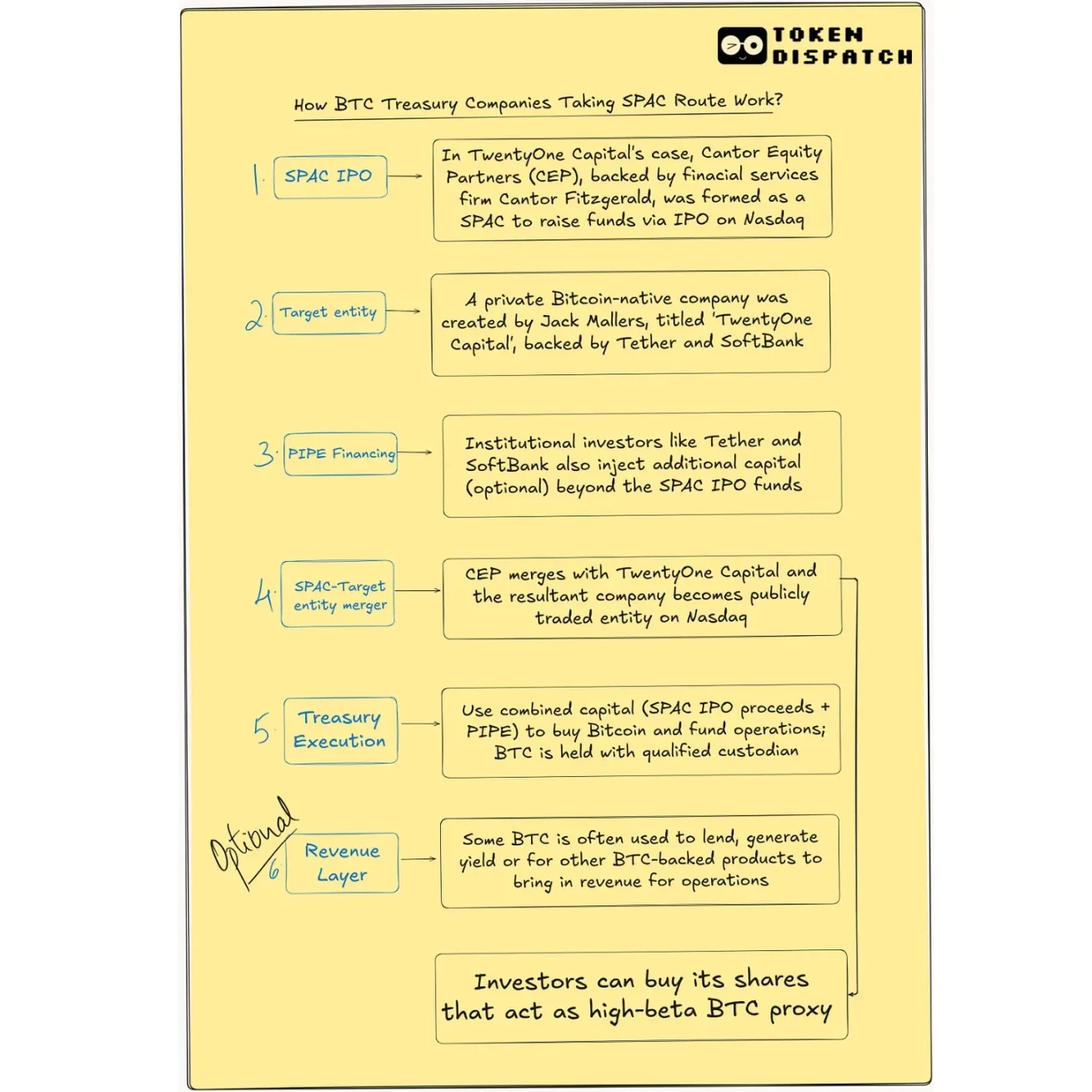

Twenty One Capital:机构背书与生态布局

由Tether、Cantor Fitzgerald及软银支持的Twenty One Capital,以超3万枚比特币储备成行业标杆。通过上市后私募投资(PIPE)与可转换债券融资超5.85亿美元,除增持比特币外,还开发比特币原生借贷工具、资本市场产品及媒体内容生态。与传统SPAC不同,其路线图强调“资产+生态”双重布局,试图从单纯资产持有升级为具备金融服务能力的生态体系。

Nakamoto Holdings:跨界合并与证券化尝试

《比特币杂志》创始人David Bailey创立的Nakamoto Holdings,选择与上市医疗公司KindlyMD合并的独特路径。这笔交易通过5.1亿美元PIPE及2亿美元可转换票据融资,成加密领域大规模融资之一。其目标是将比特币敞口证券化为股票、债券及混合工具,推动加密资产与传统证券市场深度融合,凸显SPAC在跨行业资源整合中的灵活性。

ProCap与ReserveOne:垂直领域的差异化定位

Anthony Pompliano支持的ProCap Financial聚焦加密金融服务,计划在比特币财库基础上构建借贷、质押等基础设施,瞄准机构客户收益需求。ReserveOne则采取多元化策略,以比特币为核心,同时配置以太坊、Solana等资产,试图以“加密贝莱德”定位整合被动投资与主动管理,收入模型涵盖借贷手续费、质押奖励及衍生品利差等多元来源。

风险与挑战:繁荣背后的隐忧

尽管SPAC为比特币财库企业提供快速上市通道,潜在风险不容忽视:

可持续性与运营压力

缺乏实体业务支撑的SPAC企业,面临收入来源单一问题。比特币价格剧烈波动时,资产负债表稳定性将受考验。此外,并购后的资金管理、托管合规及审计流程需从零构建,部分企业依赖外包托管服务,可能导致管控漏洞。例如市场下行周期中,高杠杆企业或面临债务违约与股权稀释双重压力,早期Strategy“以股还债”的做法虽缓解短期压力,却可能损害长期股东权益。

治理短板与专业能力不足

许多SPAC发起人保留增强投票权、董事会席位等特殊权利,但缺乏加密领域专业知识。市场平稳期,治理问题可能被掩盖;一旦监管收紧或价格暴跌,管理层应对能力将成关键。2025年某SPAC企业因未及时调整持仓策略,在比特币回调中资产缩水超40%,引发投资者集体诉讼,凸显专业管理能力的重要性。

散户投资者的认知偏差

对散户而言,SPAC的“类ETF”属性可能引发混淆。购买SPAC股票并非直接持有比特币,而是押注企业资产配置能力,其中包含管理团队风险、赎回机制风险及市场流动性风险。2025年《机构投资者数字资产调查》显示,60%投资者更倾向通过ETF等注册投资工具接触加密货币,反映市场对SPAC模式的谨慎态度。

未来展望:模式迭代与市场筛选

SPAC模式的兴起,本质是加密资产与传统资本市场渗透的阶段性产物。随着监管框架完善(如SEC对加密资产证券化的进一步指引),未来或呈现两大趋势:具备清晰收益策略与合规架构的企业将脱颖而出,例如结合链上金融工具与传统资产管理的混合模式;缺乏实质业务支撑的“纯资产持有型”SPAC可能被市场淘汰,尤其在比特币波动率下降、杠杆效应减弱的环境下。

对行业而言,SPAC探索为加密资产合规化与证券化提供了试验场。从Strategy的软件企业转型,到SPAC的空壳公司上市,比特币财库模式始终在寻找传统资本与加密世界的平衡点。无论最终走向何方,这一过程已深刻改变市场对“企业资产负债表”的认知——当数字资产成为主流配置选项,金融工具创新将持续重塑资本运作规则。