摘要:FTX破产清算事件作为加密行业标志性危机,其漫长的资产处置过程暴露出中心化平台的治理漏洞。其中,中国债权人涉及3.8亿美元债权的争议性处理,成为跨国司法管辖与资产权益博弈的焦点。本文通过梳理清算演进脉络、债权争议核心矛盾及行业合规反思,剖析事件背后的监管逻辑与市场启示。

FTX清算:从危机爆发到赔付启动

FTX曾是加密货币行业头部交易平台,2022年因资金链断裂启动破产清算,成为行业史上影响最深远的危机事件之一。清算初期,平台经历重启运营、寻求收购、推进重组等多阶段博弈,原生代币FTT因清算进程不确定性呈现剧烈波动,甚至被部分市场视为投机性「MEME币」,反映出市场对事件发展的复杂情绪。

随着重组计划生效,赔付流程进入实质阶段:首批优先覆盖小额债权用户,后续启动大额债权按比例偿付,BitGo、Kraken等第三方机构介入以提升透明度。但这一过程中,中国债权人的权益问题逐渐浮出水面。

中国债权人困局:3.8亿美元债权的司法博弈

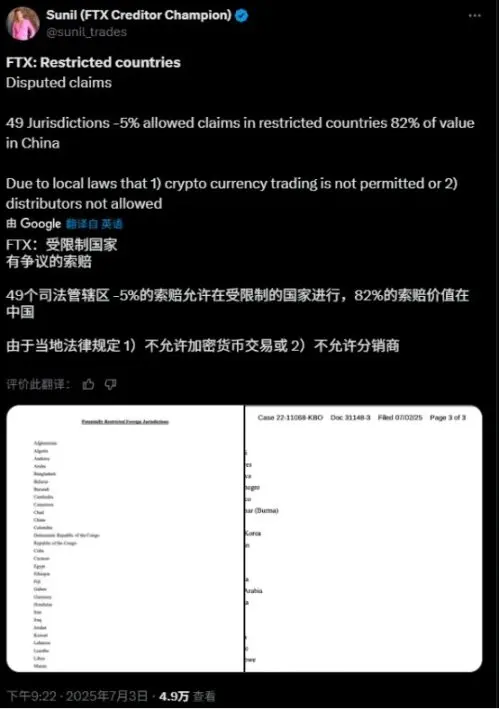

中国是FTX债权主要持有地区之一,债权人合计索赔金额达3.8亿美元,占受限制司法管辖区索赔总额的82%。然而在赔付关键阶段,清算团队突然提出限制部分地区债权人索赔权的动议,中国赫然在列。这一操作引发强烈反弹——原本有望通过重组计划获得偿付的资产,突然面临因「司法管辖限制」被搁置的风险,与清算初期「平等对待同类别债权人」的承诺形成尖锐矛盾。

从法律层面看,争议焦点集中于三点:其一,美国《破产法》明确「同类别债权人平等受偿」原则,清算初期并未以国籍设限;其二,中国法律未禁止居民持有虚拟货币的财产属性,Celsius等类似案例中中国债权人曾通过合法途径获得美元赔付;其三,动议提出时间点特殊,正值大额债权偿付启动前夕,被质疑有违程序正义。

清算团队争议:效率优先下的利益倾斜

以John J. Ray III为首的清算团队,因曾参与安然等重大破产案而备受关注,但其「效率优先」的资产处置策略引发利益导向争议。团队在资产变现中采取快速拍卖模式,FTX持有的Cursor、Anthropic等股权资产估值显著低于后续市场公允价值,SOL等代币低价处置也被指未充分考虑长期价值。

更值得关注的是清算成本——截至重组计划生效,相关服务机构已获近10亿美元费用,成为美国史上成本最高的破产案之一。此外,方案中隐含的顾问免责条款,被批评为「将清算工具化」,削弱了对债权人权益的实质保障。

债权人自救:法律抗争与债权转让的现实选择

面对权益风险,中国债权人启动多维应对:超过500名债权人联合聘请美国律师,向法院提出动议合法性质疑;部分投资者通过个人名义提交反对意见,利用异议期争取权益。市场层面则出现债权转让现象——由于动议提及第三方收购可规避管辖限制,部分债权人选择将债权打包出售给符合条件的机构,虽可实现部分回款,但本质上是对权益的无奈让渡。

这种「司法抗争+市场退出」的组合策略,折射出跨国维权的现实困境:即便法律条文支持平等受偿,地域监管差异仍可能成为权益实现的隐性壁垒。

行业反思:合规外衣下的权益保障难题

FTX事件的深层启示在于,加密金融的全球化属性与司法管辖的属地性之间存在结构性矛盾。当中心化平台以「全球服务」名义吸纳用户时,其破产后的资产分配却可能因地域差异而失衡,所谓「合规」在此情境下异化为权益切割的工具。

这一争议撕开了行业监管的灰色地带:合规的本质应是保护投资者权益与维护市场秩序,但在FTX案例中,清算团队借「司法管辖」之名行资产截留之实的操作,让公众对合规体系的公平性产生质疑。如何建立具有包容性的跨境纠纷解决机制,成为行业走向成熟的关键命题。

结语

FTX清算中的中国债权人争议,既是具体的权益纠纷,也是加密行业信任重建的重要节点。它警示市场参与者:全球化金融服务背后,需警惕地域监管差异带来的隐性风险;对行业而言,唯有构建更透明的跨境监管协作框架,让「合规」回归保护权益的初心,才能真正实现加密金融的可持续发展。这场持续数年的风波,终将成为推动行业监管重构与信任机制升级的关键注脚。