摘要

本文聚焦SharpLink Gaming、BitMine等四家美国上市公司,剖析它们以以太坊为核心的储备策略。这些企业通过股权融资积累以太坊,结合质押或DeFi实现收益,并深度参与生态建设。文章从策略背景、实施路径、市场影响及挑战展开分析,揭示这一新兴资本运作模式的逻辑与行业意义。

核心策略:从被动持有到主动生息

在加密货币储备领域,比特币曾长期是企业资产配置首选,其“数字黄金”属性吸引超50家公司效仿微策略模式。但首批布局以太坊储备的企业展现出不同逻辑:它们不仅追求加密货币市场敞口,更注重利用以太坊可编程性与权益证明(PoS)机制,构建“生产性储备资产”体系。

策略原点:收益生成能力

与比特币被动保值属性不同,以太坊通过质押机制可产生持续收益。以SharpLink Gaming为例,其将全部以太坊进行质押,启动后一段时间内累计获得数百枚以太坊奖励。这种“生息”特性让以太坊成为兼具资产保值与收益增长潜力的储备标的。此外,以太坊生态的DeFi基础设施(如借贷、流动性提供)进一步拓展收益空间,GameSquare计划通过与Dialectic合作,追求8%-14%的风险调整后收益,显著高于传统质押的3%-5%收益率。

融资模式:股权驱动的低杠杆路径

四家企业均采用股权融资为以太坊储备提供资金,避免比特币储备企业常见的高杠杆风险。例如,SharpLink通过私募股权投资(PIPE)与市价发行(ATM)结合,筹集资金购买超21万枚以太坊;BitMine通过2.5亿美元私募发行扩充储备,同时引入加密货币战略专家增强转型可信度。这种无杠杆模式降低债务违约风险,即便市场下行,企业也无需面临强制平仓或再融资压力。

差异化路径:四家企业的储备布局

尽管同属以太坊储备策略,各企业因行业背景与资源禀赋不同,呈现出差异化实施路径。

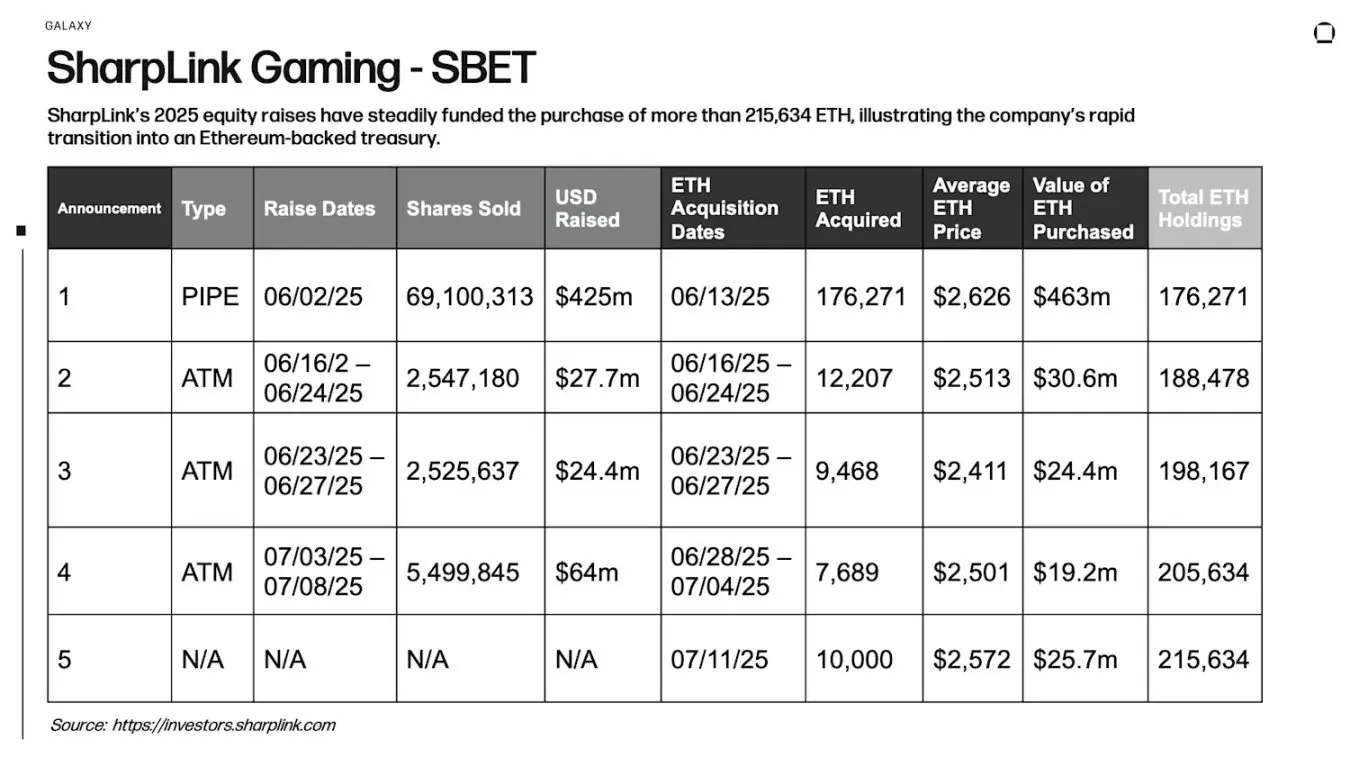

SharpLink Gaming:游戏产业的生态延伸

作为专注体育博彩与互动游戏的科技公司,SharpLink在运营超200万用户规模业务的同时,将以太坊储备作为战略补充。其核心操作包括:通过多轮股权融资快速积累21.5万枚以太坊,成为持有量最大的上市公司;将100%储备质押,不仅获取收益,还通过增加验证者多样性强化以太坊网络安全。这一策略既依托游戏业务现金流支撑,又通过质押收益反哺资产负债表,形成“主业+加密储备”双轮驱动。

作为专注体育博彩与互动游戏的科技公司,SharpLink在运营超200万用户规模业务的同时,将以太坊储备作为战略补充。其核心操作包括:通过多轮股权融资快速积累21.5万枚以太坊,成为持有量最大的上市公司;将100%储备质押,不仅获取收益,还通过增加验证者多样性强化以太坊网络安全。这一策略既依托游戏业务现金流支撑,又通过质押收益反哺资产负债表,形成“主业+加密储备”双轮驱动。

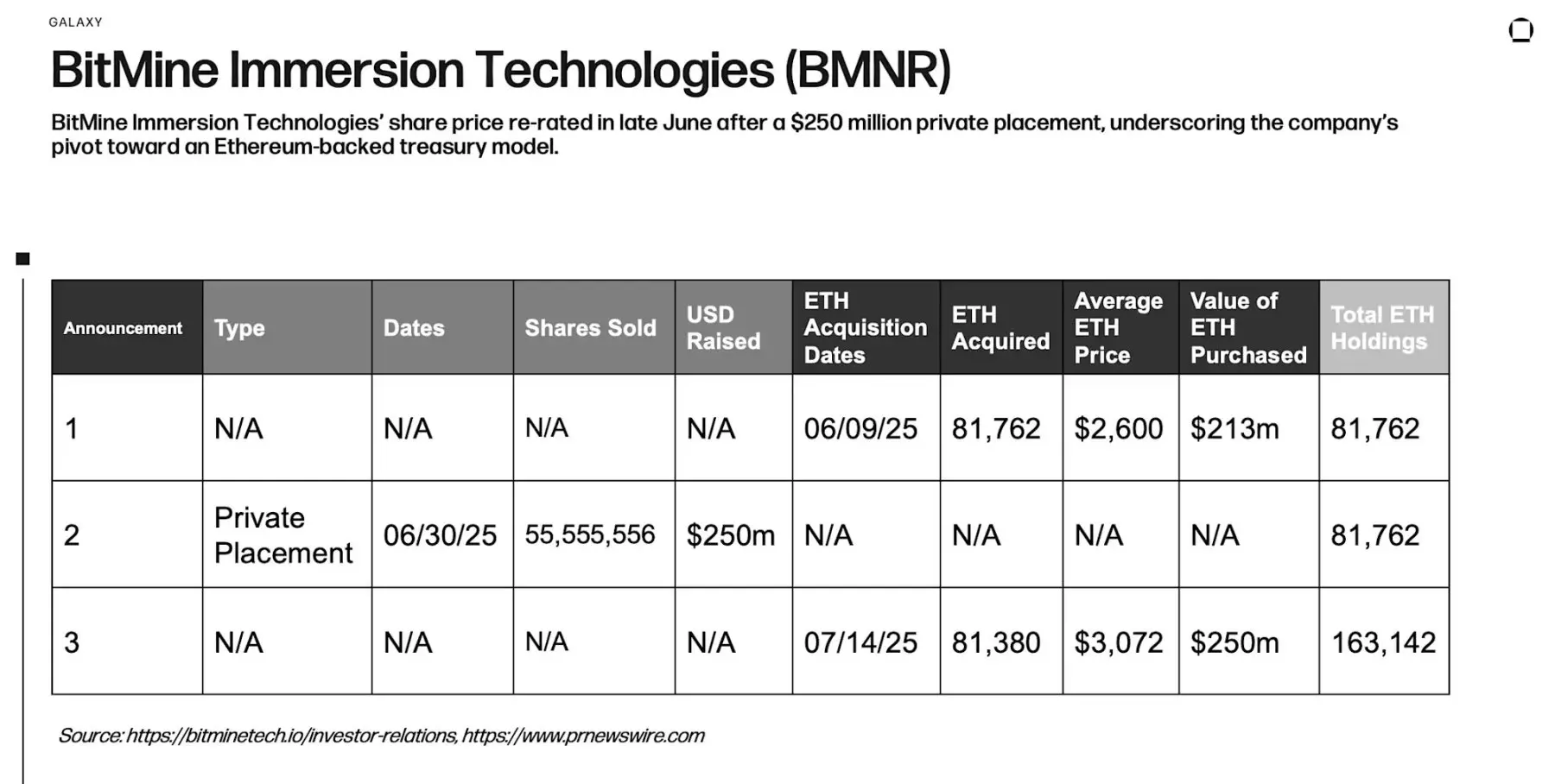

BitMine:区块链基建的跨界拓展

总部位于拉斯维加斯的BitMine,原本以比特币矿场运营与浸没式冷却硬件销售为主业。其转型路径具有鲜明行业特征:利用原有能源成本优势地区(如得克萨斯州)的基础设施,通过2.5亿美元融资购入8.1万枚以太坊,总持有量突破16.3万枚。尽管尚未公开质押细节,但其作为区块链基础设施服务商的背景,可能为后续将储备与矿场资源结合(如参与节点运营)埋下伏笔。

总部位于拉斯维加斯的BitMine,原本以比特币矿场运营与浸没式冷却硬件销售为主业。其转型路径具有鲜明行业特征:利用原有能源成本优势地区(如得克萨斯州)的基础设施,通过2.5亿美元融资购入8.1万枚以太坊,总持有量突破16.3万枚。尽管尚未公开质押细节,但其作为区块链基础设施服务商的背景,可能为后续将储备与矿场资源结合(如参与节点运营)埋下伏笔。

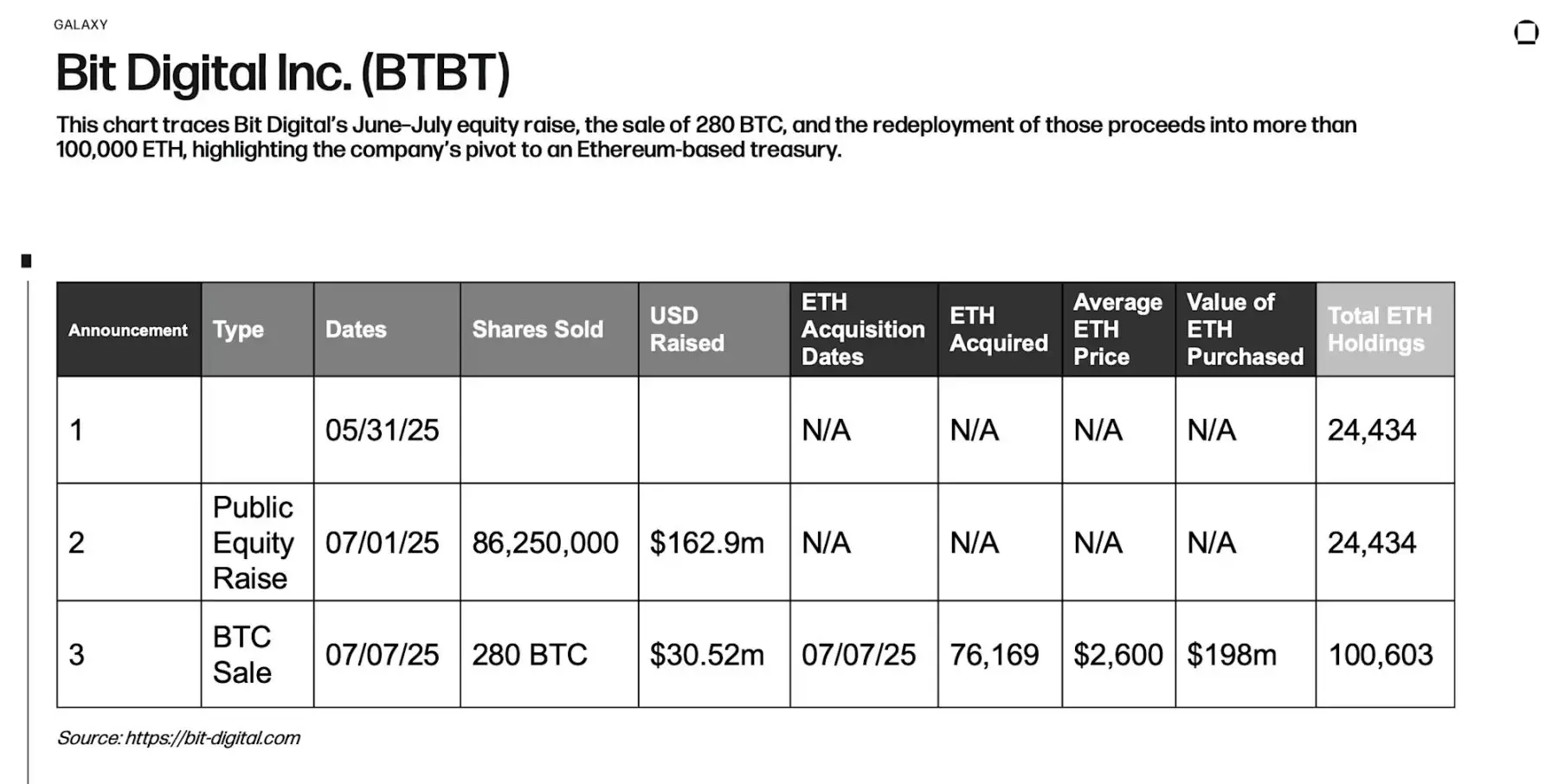

Bit Digital:从比特币矿企到以太坊质押者

成立于2015年的Bit Digital,曾是工业级比特币矿场运营商。在CEO Sam Tabar主导下,公司通过公开增发与出售比特币持仓,累计配置超10万枚以太坊。值得关注的是,其早期已展现对质押收益的重视——战略调整前,持有的2.4万枚以太坊中已有超2.1万枚处于质押状态,年化收益率达3.2%。这种从“挖比特币”到“押以太坊”的转变,折射出企业对PoS机制长期价值的认可。

成立于2015年的Bit Digital,曾是工业级比特币矿场运营商。在CEO Sam Tabar主导下,公司通过公开增发与出售比特币持仓,累计配置超10万枚以太坊。值得关注的是,其早期已展现对质押收益的重视——战略调整前,持有的2.4万枚以太坊中已有超2.1万枚处于质押状态,年化收益率达3.2%。这种从“挖比特币”到“押以太坊”的转变,折射出企业对PoS机制长期价值的认可。

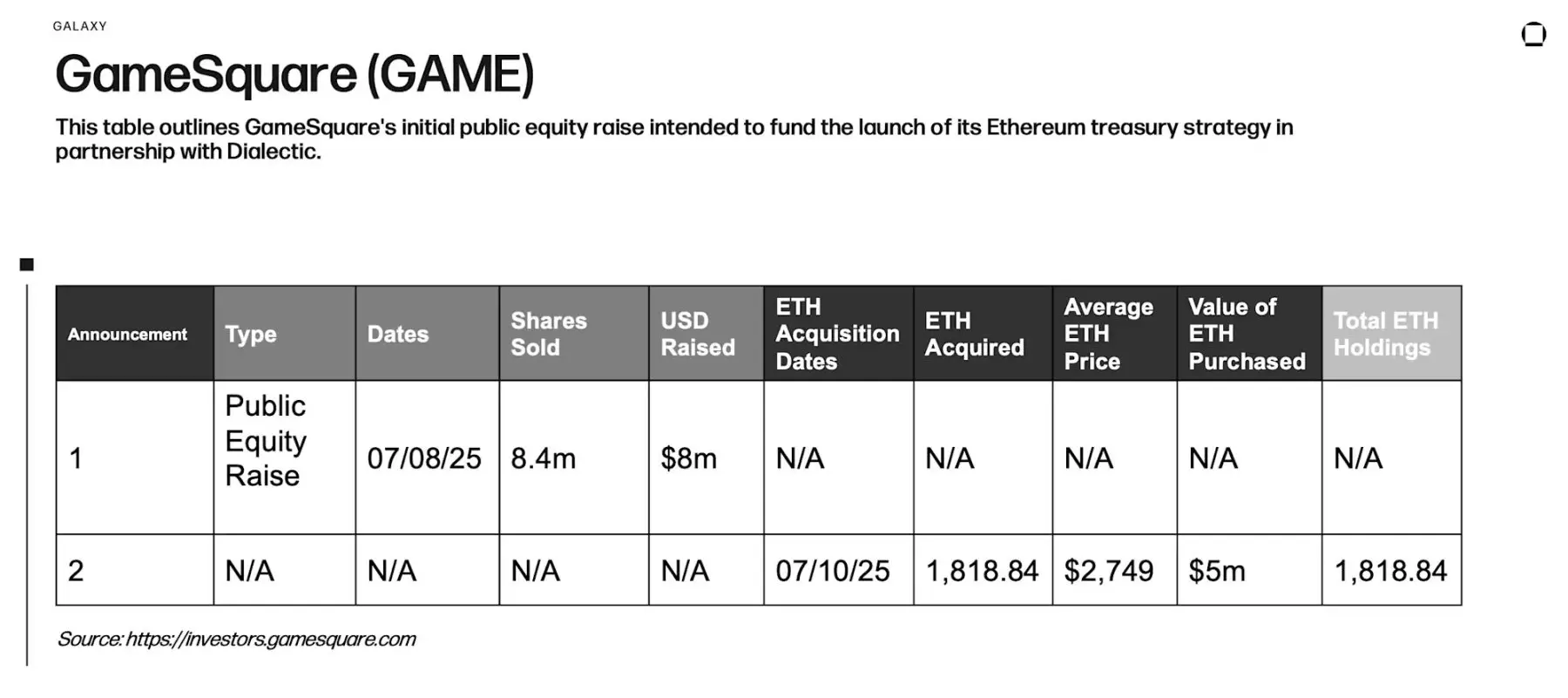

GameSquare:游戏媒体的DeFi探索

作为聚焦Z世代的游戏媒体集团,GameSquare的转型更具创新性:通过800万美元股权融资启动以太坊储备计划,并与Dialectic合作推出最高1亿美元的配置规模。其目标不仅限于基础质押,而是将资金投入DeFi领域,通过借贷、流动性提供等操作追求更高收益。这种“游戏+DeFi”的跨界组合,既利用媒体业务触达年轻用户群体,又通过资本运作反哺生态,展现出对以太坊应用层的深度参与。

作为聚焦Z世代的游戏媒体集团,GameSquare的转型更具创新性:通过800万美元股权融资启动以太坊储备计划,并与Dialectic合作推出最高1亿美元的配置规模。其目标不仅限于基础质押,而是将资金投入DeFi领域,通过借贷、流动性提供等操作追求更高收益。这种“游戏+DeFi”的跨界组合,既利用媒体业务触达年轻用户群体,又通过资本运作反哺生态,展现出对以太坊应用层的深度参与。

市场反应与风险考量

估值溢价:市场对战略的定价

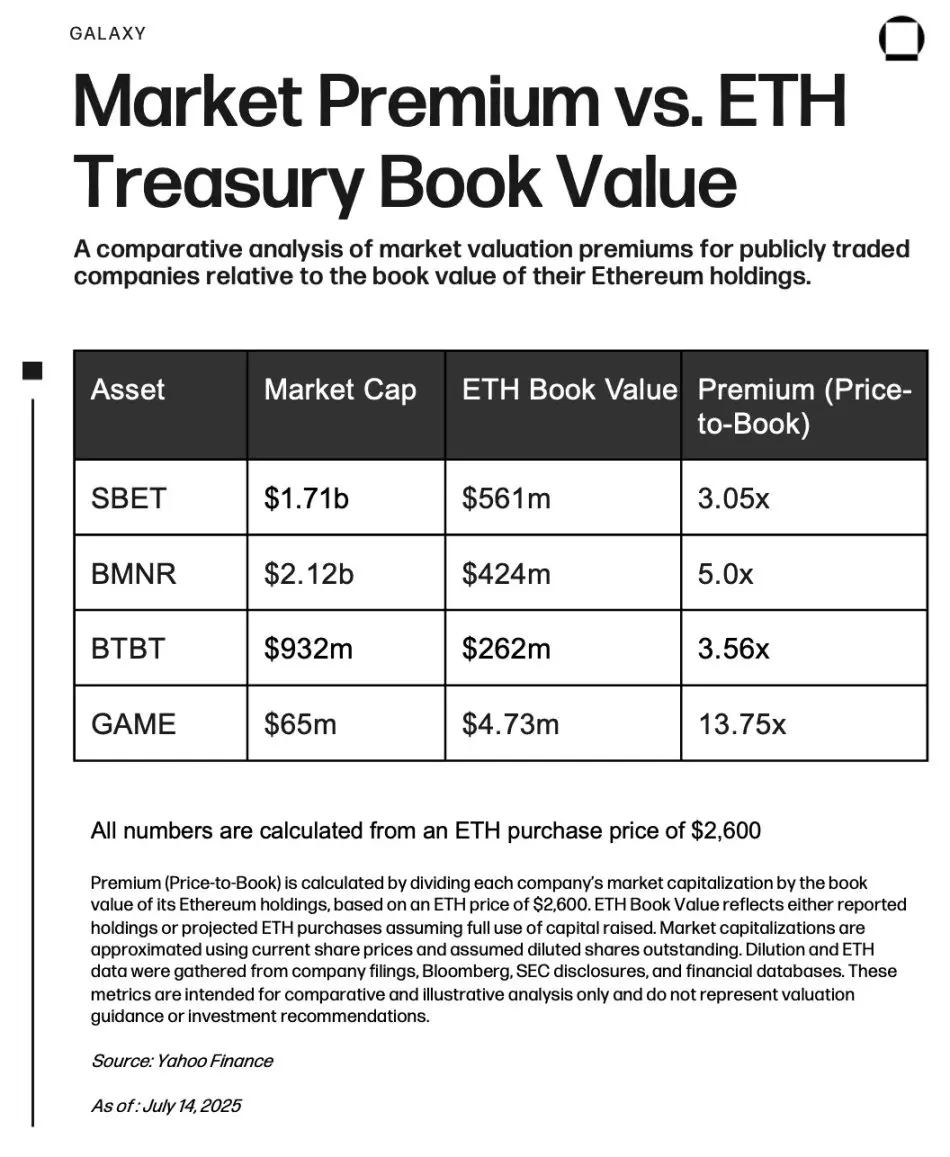

投资者对以太坊储备策略的认可度通过市值溢价体现。数据显示,GameSquare以约13.8倍溢价位居榜首,反映市场对其早期布局与高收益策略的乐观预期;BitMine完成融资后溢价约5倍,而SharpLink与Bit Digital的溢价相对温和,显示市场对大规模持仓的风险考量更为审慎。溢价本质上是对企业“战略灵活性+未来收益”的估值,但需警惕以太坊价格波动可能引发的溢价回调。

股权稀释:融资背后的隐性成本

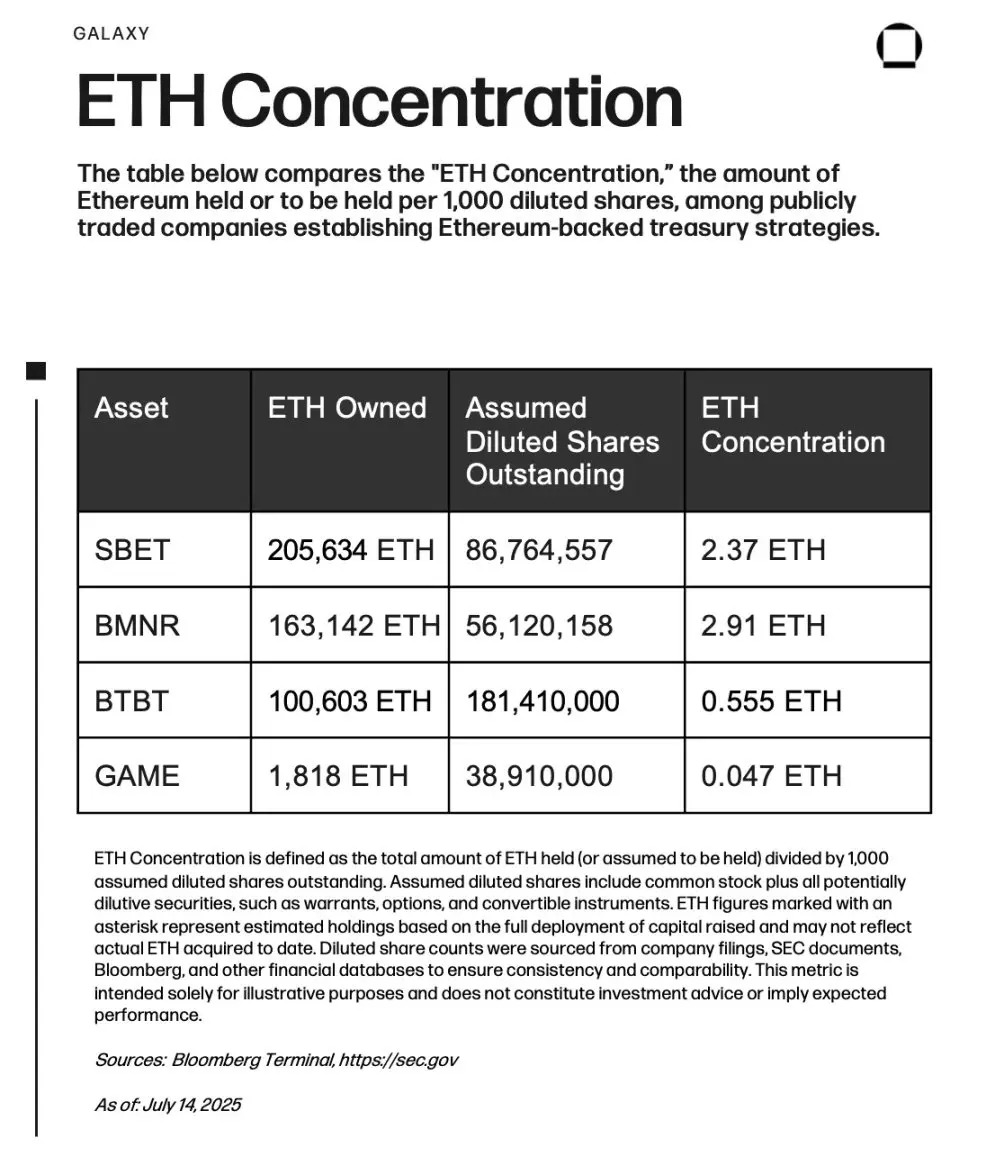

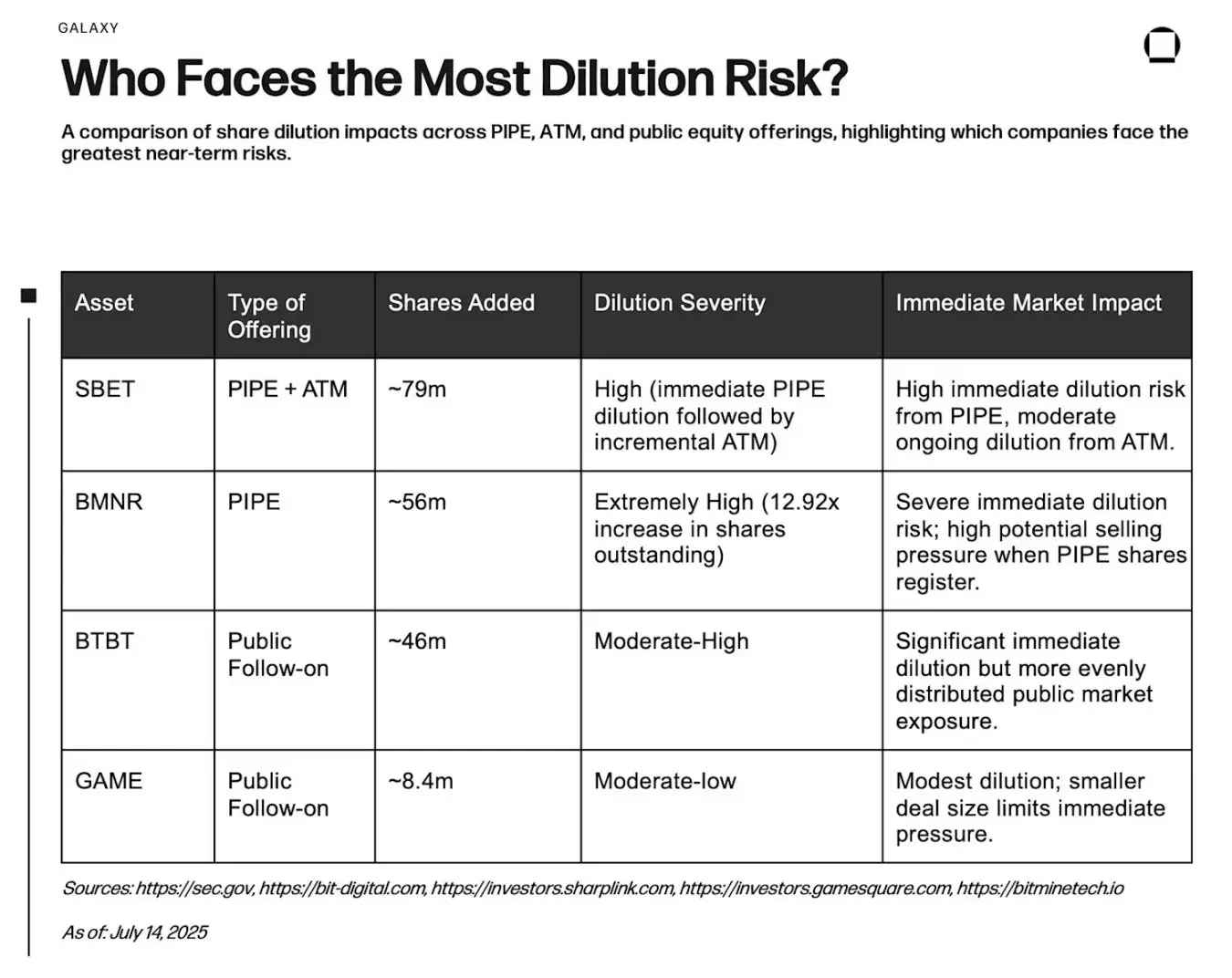

股权融资虽避免债务风险,但大规模发行新股可能稀释现有股东权益。BitMine通过私募发行5560万股,股本增幅达13倍,短期面临股价波动压力;SharpLink的PIPE与ATM组合则带来持续稀释预期。相比之下,Bit Digital与GameSquare采用传统公开发行方式,稀释节奏更透明,市场接受度相对较高。投资者需通过“以太坊集中度”指标(每千股对应持仓量)横向比较不同公司的敞口与稀释平衡能力。

市场波动:加密资产的固有挑战

以太坊价格波动直接影响储备账面价值与企业财报表现。以SharpLink为例,若以太坊价格从2600美元回调30%,其储备价值将缩水超1.7亿美元,可能引发资产减值计提压力。此外,DeFi策略的智能合约风险、质押收益的算法调整等,均构成潜在不确定性。

生态影响:资本注入与协议协同

质押生态的规模化推动

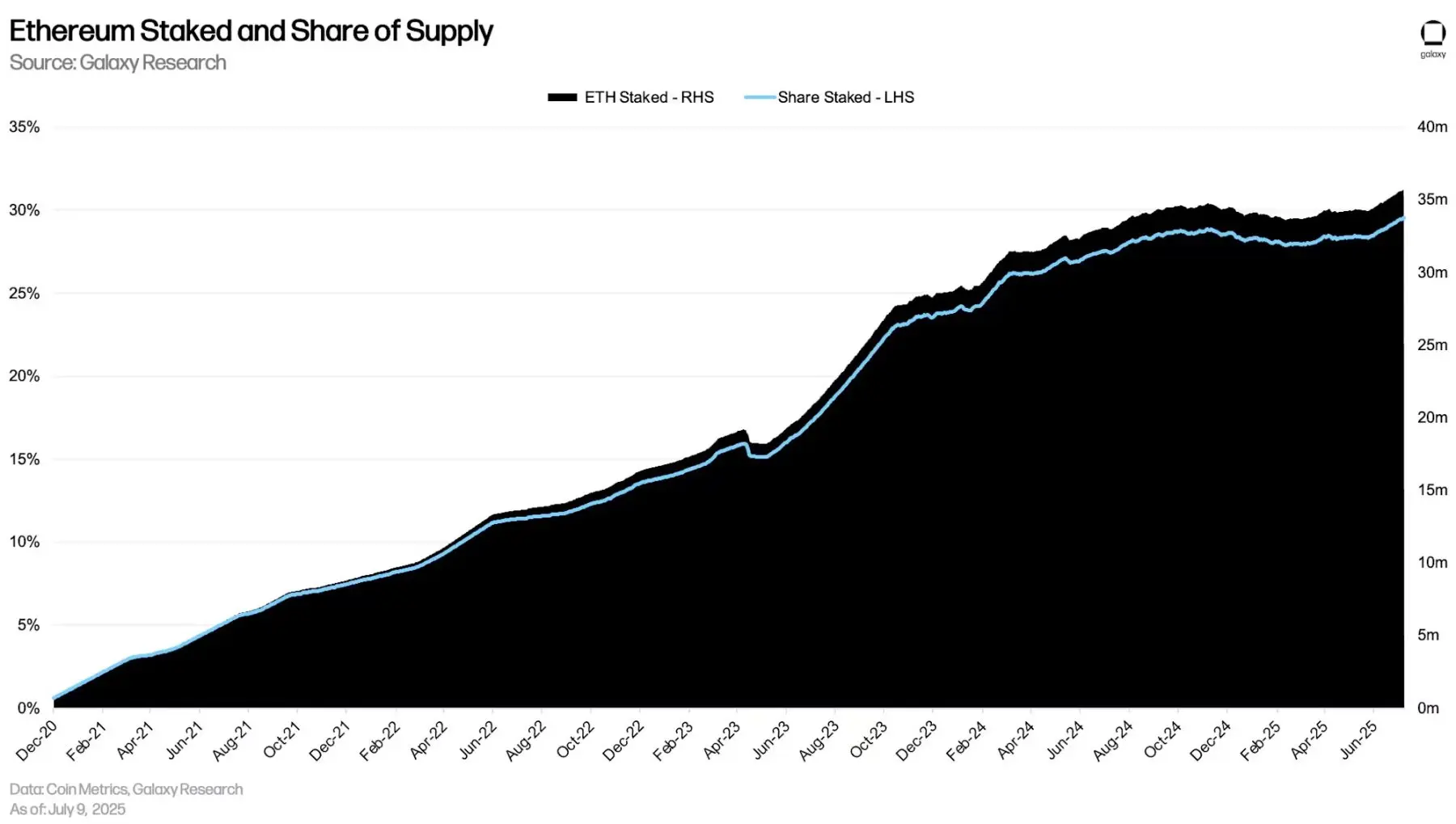

四家企业的质押行为直接为以太坊网络提供安全保障。截至相关统计周期,以太坊质押量已超3500万枚,占总供应量30%以上,企业资本的参与被视为重要推动力量。SharpLink等公司的全额质押策略,通过增加验证者多样性,降低网络对大型质押池的依赖,提升去中心化程度。

DeFi基础设施的资本活水

GameSquare等企业计划将储备投入DeFi领域,这将为借贷协议、去中心化交易所(DEX)等注入流动性。例如,通过流动性提供参与做市,可提升市场深度;通过再质押策略,可在不增加质押总量的前提下放大收益。这种“企业资本→DeFi流动性→生态活跃度”的传导链,有望强化以太坊作为“世界计算机”的基础设施属性。

GameSquare等企业计划将储备投入DeFi领域,这将为借贷协议、去中心化交易所(DEX)等注入流动性。例如,通过流动性提供参与做市,可提升市场深度;通过再质押策略,可在不增加质押总量的前提下放大收益。这种“企业资本→DeFi流动性→生态活跃度”的传导链,有望强化以太坊作为“世界计算机”的基础设施属性。

行业示范效应的连锁反应

首批上市公司的尝试可能引发更多企业效仿,形成“传统行业资本→加密储备→生态共建”的正向循环。若策略被验证可行,未来或出现更多跨行业案例,如科技公司、金融机构将以太坊纳入资产负债表,进一步提升加密货币的主流接受度。

未来展望:机遇与挑战并存

以太坊储备策略的兴起,标志着企业资本从“投机性配置”向“生产性参与”的转变。一方面,股权驱动的低杠杆模式、质押与DeFi的收益机制、生态协同效应,构成其区别于比特币储备的核心竞争力;另一方面,稀释风险、市场波动、智能合约安全等挑战仍需持续关注。

无论最终效果如何,首批实践者已为加密货币与传统资本的融合提供了新范本。其经验与教训,都将成为理解“区块链+企业”这一新兴命题的重要注脚。