摘要

瑞银最新研报深入剖析全球经济十大核心议题,涵盖关税冲击对增长的实质影响、美元周期性调整逻辑、通胀滞后传导机制、出口商应对策略、美债市场动态、资本流动趋势、欧美股市估值差异、财政政策效应、央行政策取向及中国经济刺激路径,为投资者呈现经济格局的复杂性与潜在风险。

一、关税冲击:全球增长动能的弱化

美国现行关税政策已对全球经济增长形成显著压力。从规模看,关税相当于对进口商征收约占美国GDP 1.5%的税收,即便贸易协议存在,关税水平仍未明显下降。美国财政部数据显示,以6月关税收入为基准,年化关税收入已超3000亿美元,与摩根士丹利测算的3270亿美元(占GDP 1.1%)基本一致,直接反映关税对财政的影响。

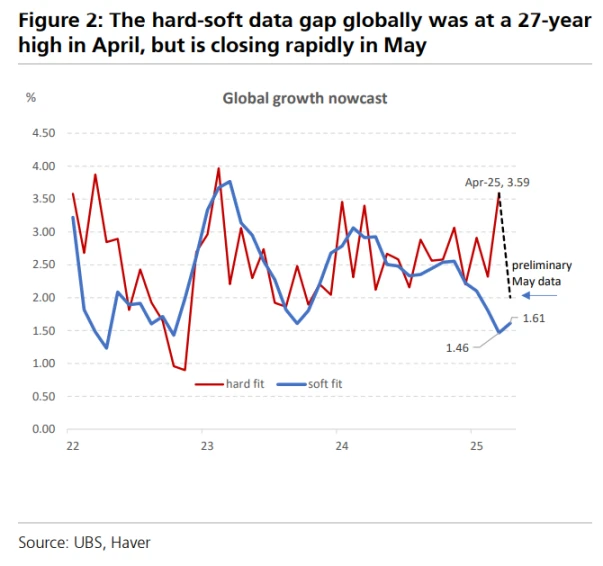

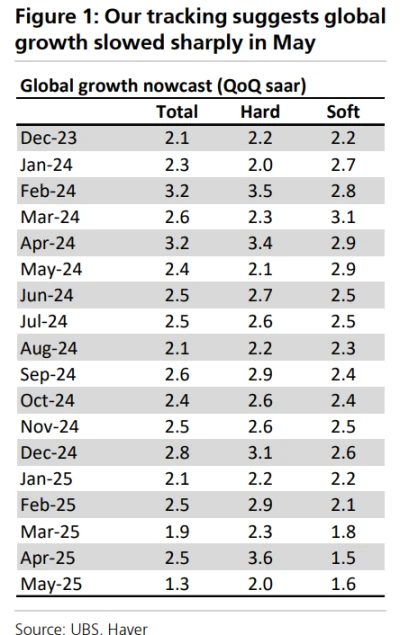

关税对经济数据的影响呈现阶段性分化。4月关税公告发布后,全球硬数据(如实际经济产出)年化增长3.6%,软数据(如市场信心指数)仅1.3%,两者差距达27年峰值。进入5月,硬数据恶化速度快于软数据改善,两类数据开始趋同。瑞银全球增长跟踪综合数据显示,全球经济年化增长率仅1.3%,处于历史第8个百分位的极低水平,增长动能显著弱化。

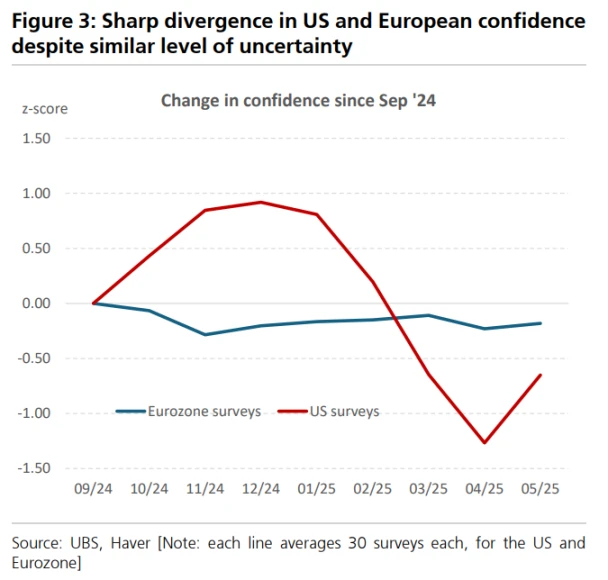

美国信心指数下跌幅度远超其他地区,尽管欧美面临相似政策不确定性,但其调查数据已较12月水平低1.5个标准差,国内市场情绪尤为脆弱。

二、美元走势:周期性调整而非趋势性转折

瑞银对美元持周期性看空观点,但强调并非长期贬值趋势开端。美元贬值主要受三大因素驱动:对冲需求增强、美国经济周期性放缓预期、世界其他地区增长前景改善。其中,对冲需求影响已初步显现,经济放缓效应尚未完全释放。数据显示,外国投资者持有31.3万亿美元美国长期证券,其中6.3万亿美元由官方账户持有。瑞银估算,若外汇对冲比率提高5个百分点,将引发1.25万亿美元美元抛售流量,远超美国年度外部赤字规模,资本流动对汇率的潜在冲击值得关注。

不过,美元抛售缺乏过去长期贬值周期的关键条件——世界其他地区增长实质性改善及风险溢价降低。这一结构性差异将限制本轮美元调整的幅度与持续时间,使其更多呈现周期性特征。

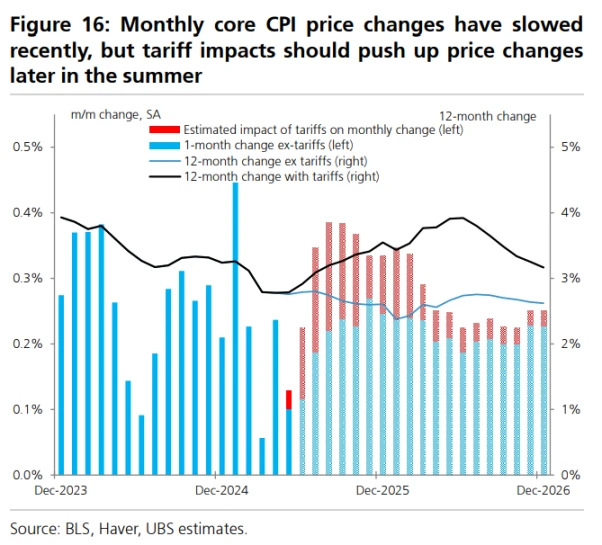

三、通胀传导:关税影响的滞后显现

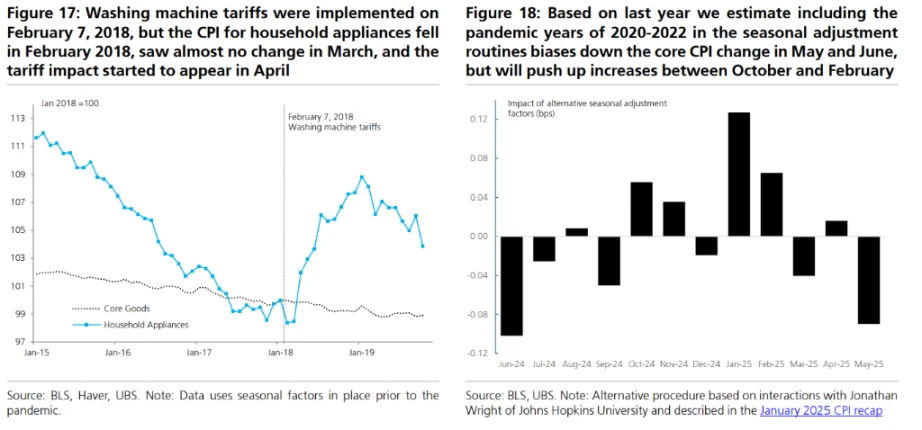

尽管美国大规模关税理论上已推升个人消费支出(PCE)价格1.1%,但官方CPI和PCE数据尚未明显反映这一影响。瑞银指出,滞后效应源于多重因素:装船日期豁免政策、企业库存缓冲、中间品与资本品价格传导时滞,以及CPI双月抽样方法。

该行预计,关税对通胀指标的显著影响将延迟至7月CPI数据(8月发布)中体现。参考2018-2019年特朗普时期洗衣机关税经验,关税实施后需2-3个月才在CPI中明确显现,10%通用关税预计将产生类似时滞。

四、出口策略:关税前置效应下的市场博弈

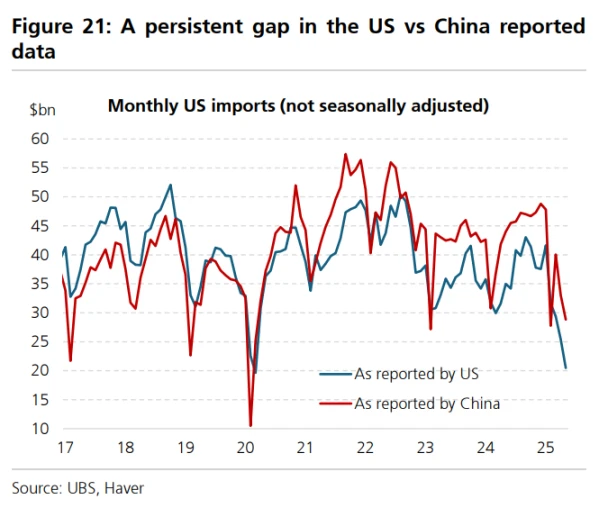

一季度及4-5月可能存在的关税前置效应表明,出口市场尚未进入“价格上涨导致数量下调”的稳定状态。美国与中国贸易数据、集装箱运输数据与官方贸易数据间的持续差异,反映出贸易统计口径与实际流动的复杂性。

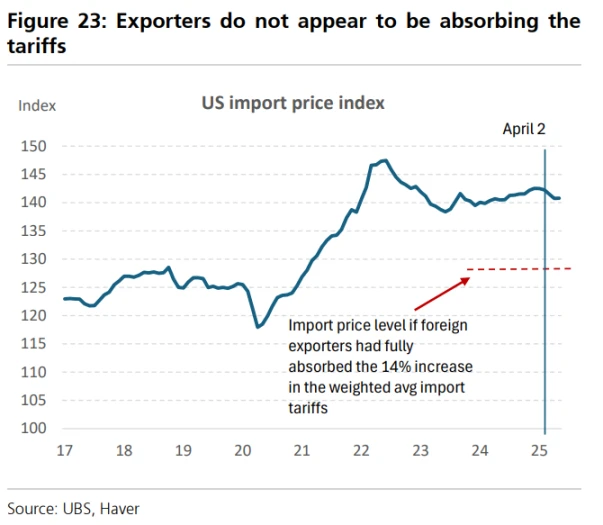

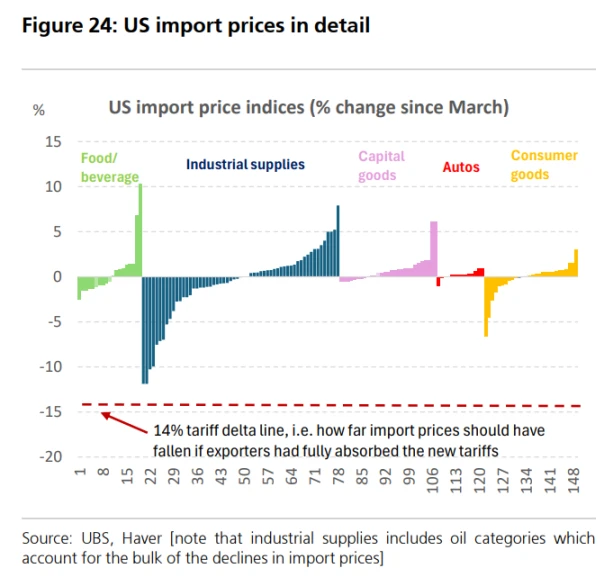

外国出口商通过降价吸收关税成本的证据有限:4月美国进口价格仅降0.5%,5月持平,显示美国进口商可能承担了主要关税成本。尚未观察到大规模转运贸易迹象,但现阶段判断趋势仍为时过早。

五、美债动态:供应压力与需求韧性的平衡

美国预算赤字变化主要源于2017年减税政策延期,这一趋势在选举后已被市场充分预期。瑞银对美债长期供应压力表示担忧,但强调历史上需求波动对收益率的影响远大于供应变化。若经济放缓担忧加剧,国内对美债的避险需求有望上升,足以吸收新增供应。该行预计,10年期国债收益率底部将维持在2.75%,即便市场极度紧张,这一支撑水平仍具韧性。

六、资本流动:美国资产配置的转向信号

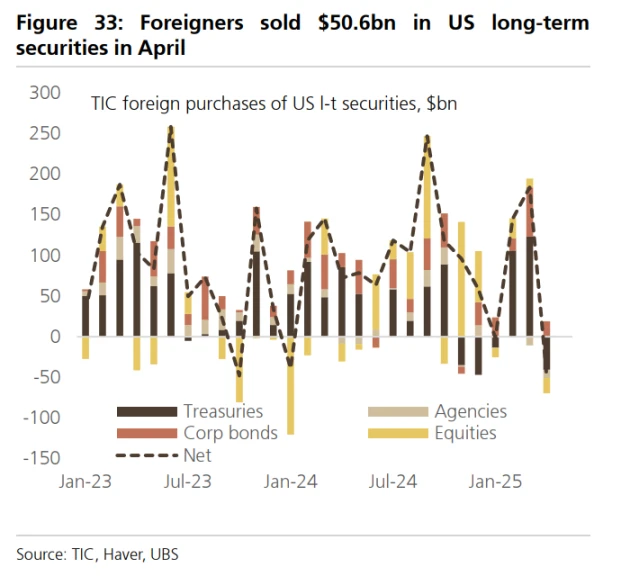

外国投资者减少美国资产敞口的趋势引发关注。4月美国国际资本流动报告(TIC)显示,外国投资者净卖出506亿美元美国长期证券,包括188亿美元股票和408亿美元国债,初步印证资金流出迹象。

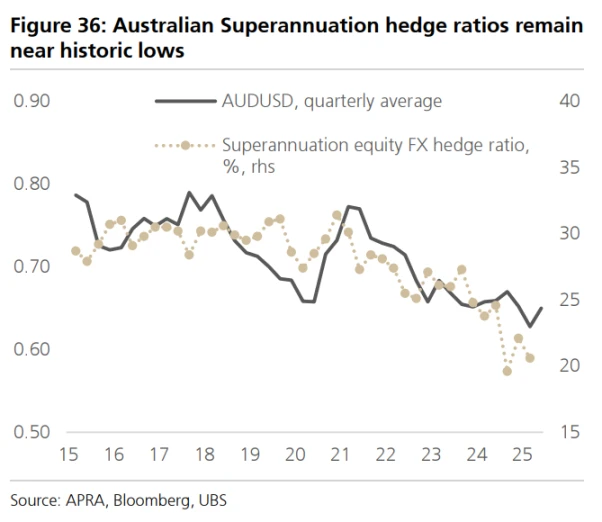

瑞银认为,美元持续贬值可能与全球投资者提高美国资产外汇对冲比率相关,例如澳大利亚与加拿大养老基金对冲比率仍处历史低位,存在进一步上升空间。

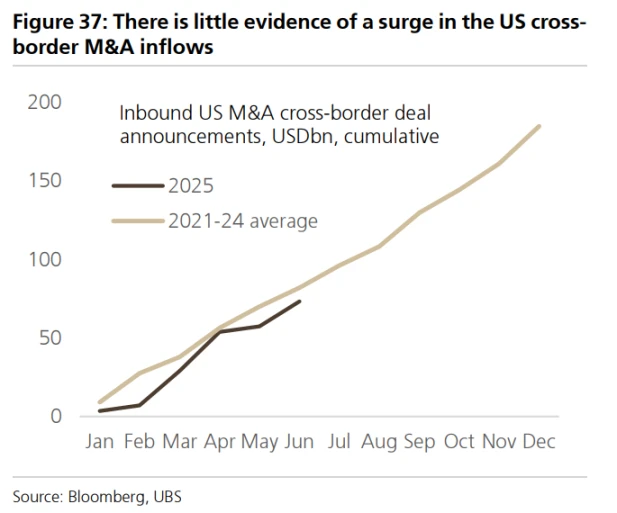

不过,联邦政府宣称的超10万亿美元外国直接投资(FDI)流入承诺,尚未在并购公告数据中得到明确验证,反映出资本流动预期与实际操作的差异。

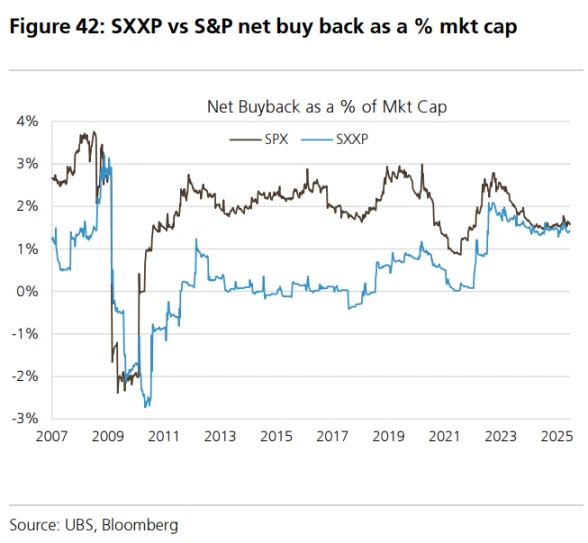

七、股市差异:欧美估值与策略的再平衡

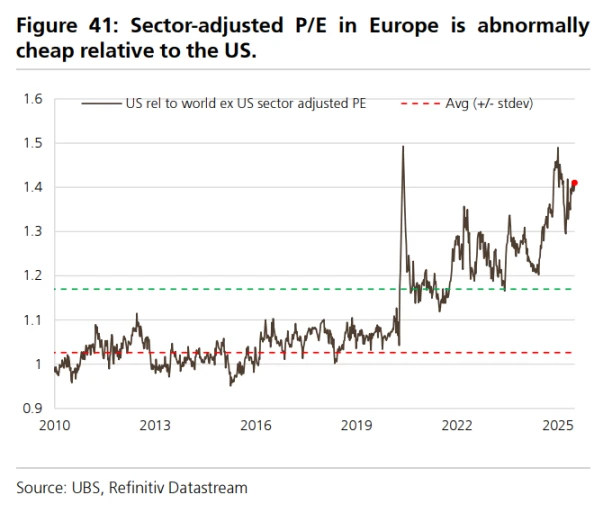

全球GDP放缓背景下,美国股市相对欧元区表现呈现异常特征。估值层面,美国股市板块调整后市盈率较欧洲高25%,远超历史均值7%,估值溢价显著;欧洲股市总收益率(股息加回购)达4.4%,高于美国的2.8%。

、

财政与家庭储蓄层面,欧洲超额储蓄约占GDP 10%,美国仅2%,凸显欧洲经济韧性。瑞银指出,美国相对欧元区的“例外主义”正在弱化,预计2026年其GDP增长将略低于欧盟,回购规模占市值百分比已趋同。基于此,该行维持基准配置美股、超配欧股的策略建议。

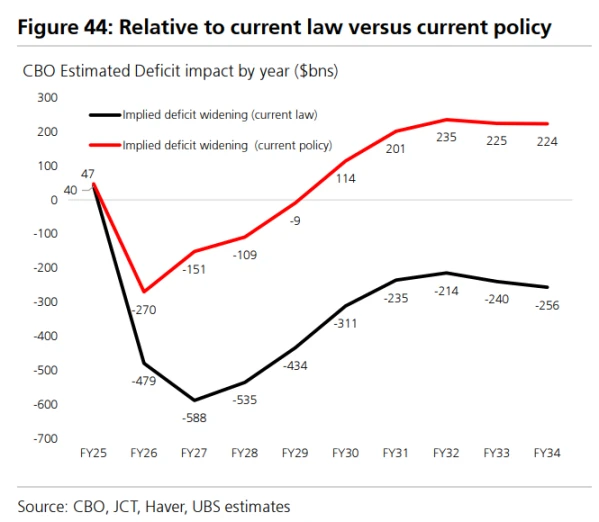

八、财政效应:“大漂亮法案”的短期刺激与长期压力

针对“大漂亮法案”,瑞银分析显示,该法案在2026年前将扩大财政赤字,之后逐步收窄,10年内总计减少赤字4000亿美元。短期内,通过扩大2017年税改商业条款(如完全费用化、研发税收抵免等),预计2026年前为经济增长贡献约45个基点;

但随后财政拖累效应将逐步显现,对中长期增长形成压力。学生贷款削减等措施成为重要资金来源,反映政策设计对短期刺激与长期平衡的权衡。

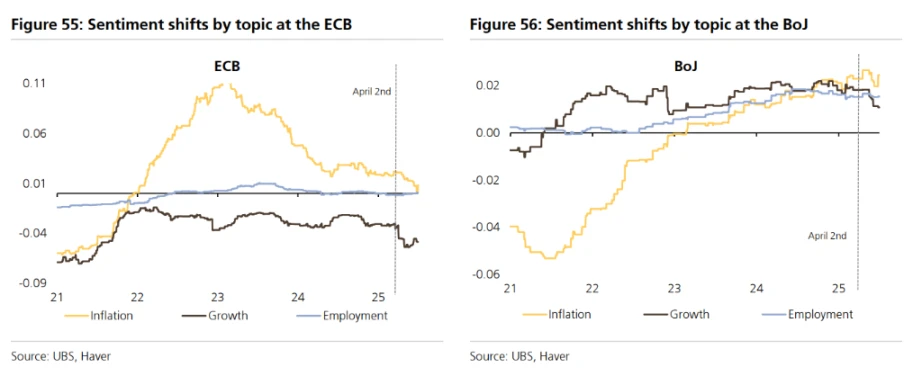

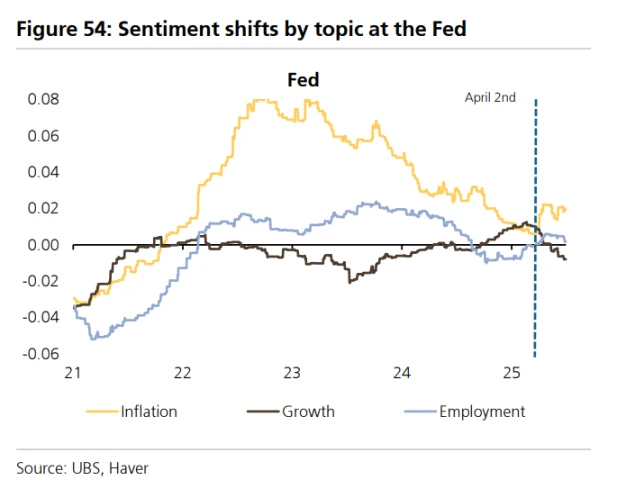

九、央行应对:增长冲击下的政策分化

关税冲击对全球央行政策取向产生结构性影响。与此前滞胀担忧不同,更多体现为负面增长冲击与潜在通缩压力,使得除美联储外的央行政策路径趋于明确:自4月以来,发达市场1年期利率平均下降30个基点,新兴市场下降约50个基点。

主要央行中,欧央行政策转向最为鸽派,日本央行开始关注增长风险,而美联储面临通胀与就业的双重困境。若通胀上升幅度超过失业率,政策规则建议加息;但鉴于关税可能仅构成一次性价格冲击,美联储更倾向于优先支持劳动力市场,政策权衡复杂性凸显。

十、中国刺激:政策组合的路径与展望

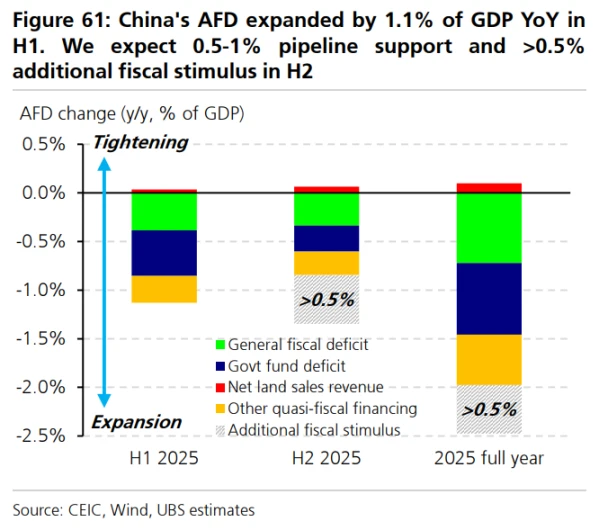

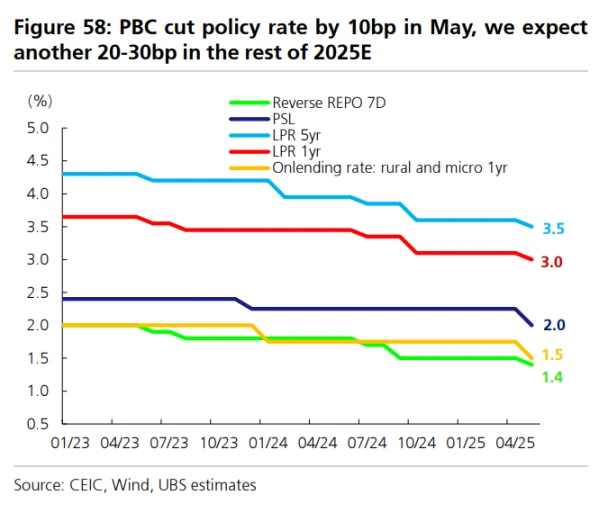

中国在“5%左右”GDP增长目标下,推出适度政策刺激组合。广义财政赤字扩大至占GDP 1.5%-2%,货币政策保持“适度宽松”基调,预计政策利率将下调30-40个基点。实施层面,央行5月已下调政策利率10个基点、降准50个基点,并推出新再贷款工具支持消费与创新。上半年政府债券净发行强劲,推动6月信贷增长同比达8.8%。瑞银预计,下半年将落实剩余计划财政刺激(占GDP 0.5%-1%),可能在三季度末推出超0.5%GDP的额外刺激措施,同时伴随20-30个基点利率下调,以巩固经济增长动能。

结语

研报全面勾勒全球经济面临的多重挑战与结构性特征,从关税冲击多维度影响到经济体政策分化,从资本市场波动到区域经济韧性差异,揭示经济在政策不确定性与增长压力下的复杂演进路径。对投资者而言,理解这些核心问题的相互作用机制,有助于在动态市场中制定稳健资产配置策略。