Ethena作为以太坊生态中合成美元赛道的头部协议,通过“delta-neutral”基差交易策略构建无抵押稳定币体系,重新定义了DeFi基础设施的竞争逻辑。本文从技术架构、市场表现、压力韧性及生态协同维度,解析其如何以单链部署策略占据70%市场份额,成为机构级金融原语的典型案例。

一、技术基底:无抵押稳定币的创新范式

Ethena的核心是构建无需中心化抵押的合成美元协议,技术底层采用“delta-neutral”基差交易策略。通过组合BTC/ETH现货多头与永续合约空头头寸形成对冲机制,实现稳定币美元USDe的发行。这一设计打破传统抵押型稳定币对超额质押资产的依赖,转而利用衍生品市场价格差异创造无风险套利空间,为用户提供兼具稳定性与收益性的“互联网货币”。

协议收入机制包含三部分:做空永续期货获取约15%年化基差套利收益(核心来源)、ETH多头抵押品带来的3%年化收益,以及稳定币部署至流动性池的4%固定收益。资产分配策略根据市场动态调整,主要分布于衍生品交易、ETH质押和流动稳定资产,构建出风险分散的收益结构。

二、市场统治力:从赛道定义到生态主导

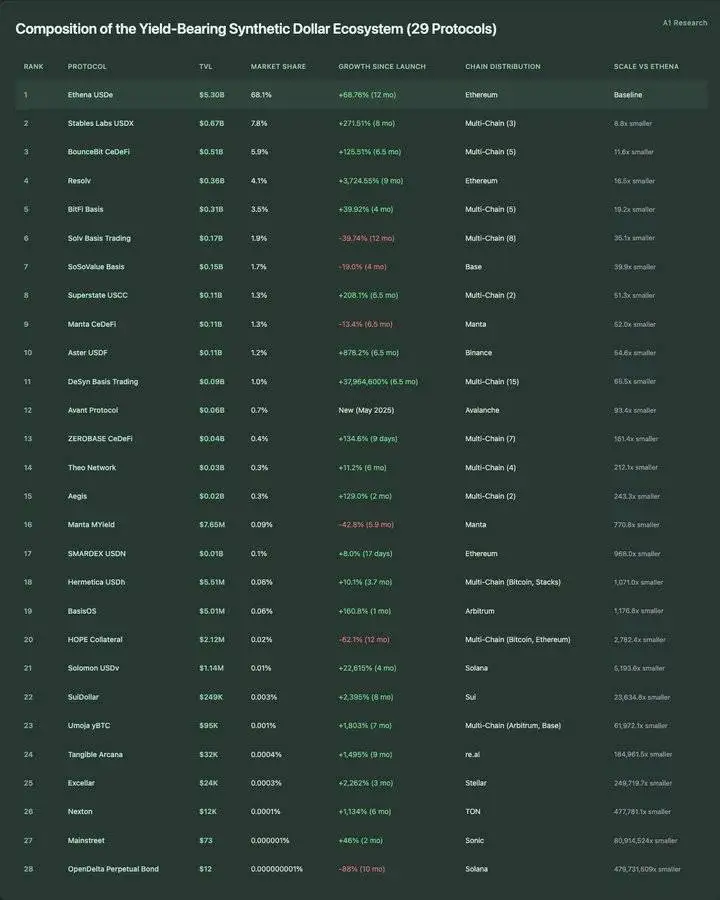

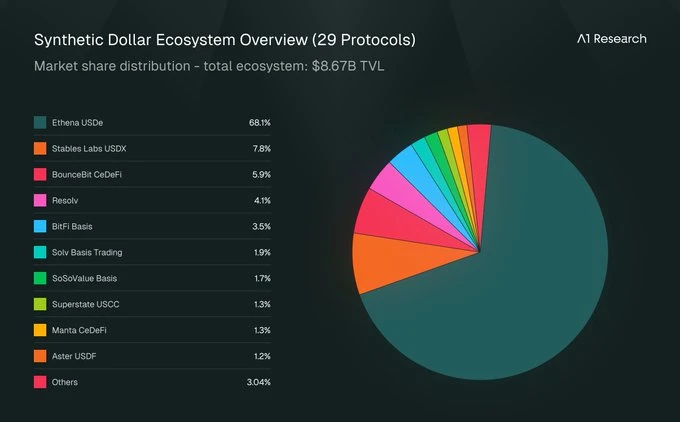

Ethena的崛起重塑了合成美元赛道的竞争格局。项目早期便采取单一链部署策略(仅基于以太坊),通过流动性集中突破行业多链扩张趋势,使市场份额始终维持在68%以上,数据已升至70.6%。这种“单链致胜”模式挑战了“多链扩张驱动规模”的传统认知,印证在基础设施层,流动性深度比生态广度更具决定性。

协议总锁定价值(TVL)从58.8亿美元增长至75.5亿美元,行业排名从第17位跃升至第15位,成为DeFi前50协议中唯一的合成美元代表。其生态覆盖12条公链的29个协议,形成以Ethena为核心的幂律分布——头部协议TVL超50亿美元,尾部24个协议均低于3亿美元,凸显“赢家通吃”的市场结构。

三、压力测试:基础设施级稳定性验证

在DeFi行业多次市场回调中,Ethena展现出传统金融基础设施级的韧性。两次重大压力事件(3月及4-5月市场波动)中,协议TVL留存率分别达86.1%和88.4%,显著高于AAVE V3(61.8%)、Lido(54.1%)等主流协议。其90天波动性得分仅8.23,远低于行业平均的15-25区间,成为20个受测协议中稳定性最强的项目。

恢复能力方面,Ethena在压力事件后的平均恢复期为3-6周,较行业平均7.2周缩短近50%,且每次复苏后TVL均超过压力前水平(平均增幅19.25%)。这种V型反弹模式与传统金融基础设施资产高度相似,印证其作为机构级协议的市场信心。

四、经济模型:用户价值优先可持续路径

Ethena的经济模型以“基础设施效用”为核心,而非追求协议层收益最大化。累计超4亿美元协议收入中,近100%以收益形式分配给USDe持有者,协议仅保留1.55%用于运营,形成“低收益捕获、高用户回报”的独特模式。这种设计虽牺牲短期盈利效率,却换来极高的资本粘性——76.2%的TVL留存率远超行业平均水平。

与Uniswap V3(收益效率0.0096%)、AAVE V3(0.0008%)等协议相比,Ethena的收益效率仅0.000027%,但这恰恰体现其定位差异:通过最大化用户收益而非协议利润,建立长期信任与生态整合度。数据显示,其用户留存率、市场份额与稳定性指标形成正向循环,验证该模式在基础设施层的有效性。

五、生态扩张:衍生品市场的协同机遇

随着去中心化衍生品市场日交易量突破136亿美元,Ethena的低波动性稳定币属性使其成为理想抵押资产。衍生品市场与协议TVL的比率为2.3:1,意味着即使捕获5%的交易量(6.81亿美元),即可推动Ethena仓位增长***%。这种“高频交易需求+稳定抵押品供应”的互补结构,为其打开新增长空间。

未来,Ethena需平衡单链优势与多链生态,同时应对永续合约市场融资利率波动带来的收入风险。但其作为合成美元赛道基础设施角色已深入人心,68.1%的市场份额与8.23的波动率得分构成竞争壁垒随着DeFi向机构化、基础设施层演进Ethena发展轨迹或将成为可持续金融协议标准范本。

结论:DeFi基础设施新竞争法则

Ethena的成功揭示DeFi领域新竞争逻辑:在垂直领域建立不可替代性比广泛竞争更具价值;通过户价值协调而非收益提取实现持久生态整合。其单链部署策略高留存率衍生品市场协同潜力共同勾勒出未来去中心化金融基础设施形态。随着行业细分加剧这种基础设施优先模式或将引领更多协议探索可持续市场领导路径。