Hyperliquid作为聚焦交易场景的新兴L1公链,凭借高性能技术架构实现交易规模爆发式增长,其原生代币HYPE的估值与行业平均水平存在显著差异。本文从技术架构、市场表现、估值逻辑及生态布局四维度,剖析其在公链竞争中的差异化路径与潜在风险。

一、技术双引擎:HyperCore与HyperEVM的协同设计

Hyperliquid以去中心化交易生态为核心定位,技术架构上构建了HyperCore底层共识与HyperEVM智能合约双引擎。HyperCore采用优化版拜占庭容错机制,主打交易快速确认与高吞吐量,为现货及永续合约交易提供底层支撑;HyperEVM则兼容以太坊虚拟机,支持开发者无缝迁移现有应用,同时通过代码优化降低Gas成本。这种设计既满足去中心化交易对安全性的刚需,又通过性能提升吸引高频交易用户,形成“安全-效率”双优的技术壁垒。

二、交易数据爆发:从边缘玩家到市场黑马

交易规模的跨越式增长是Hyperliquid估值逻辑的核心支撑,其现货与永续合约业务均呈现显著突破。

(一)现货交易的单日逆袭

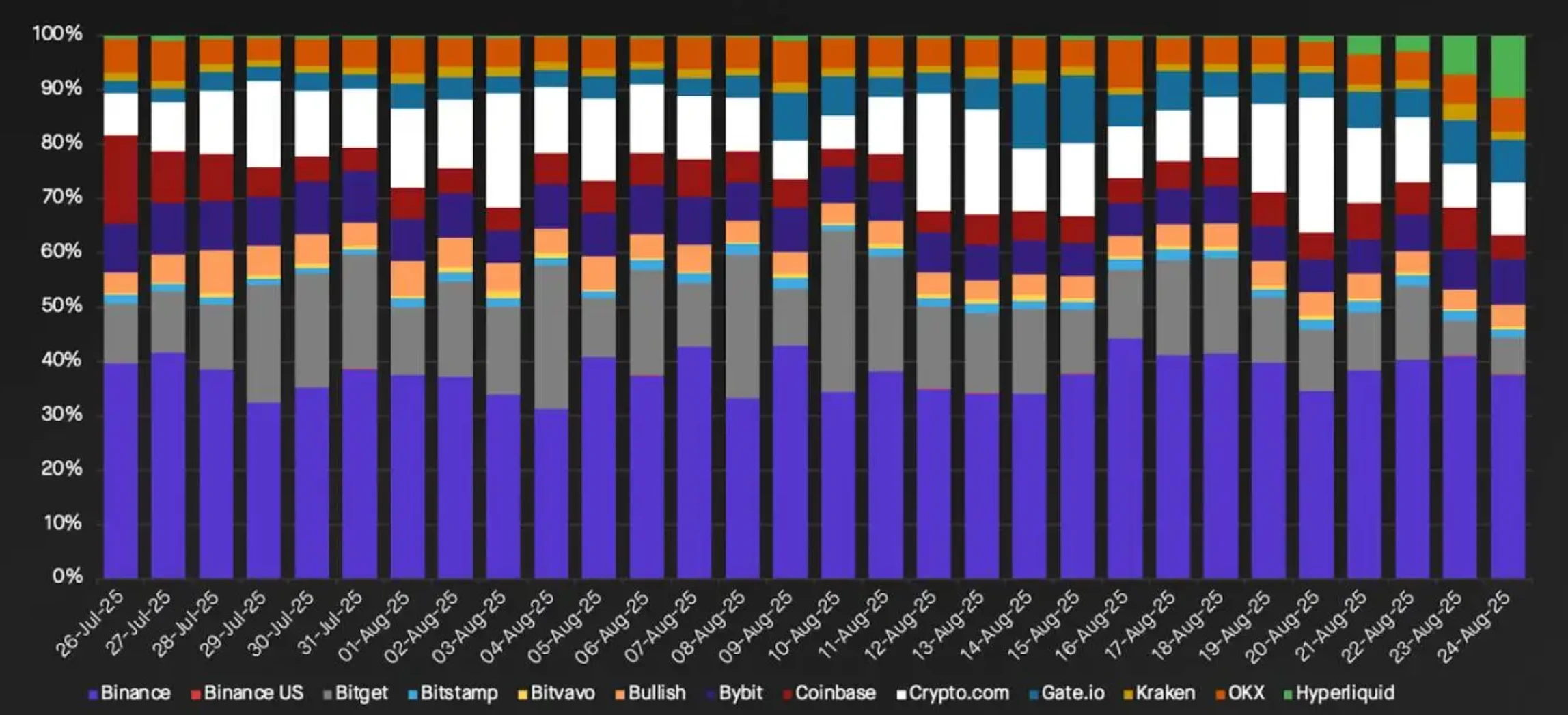

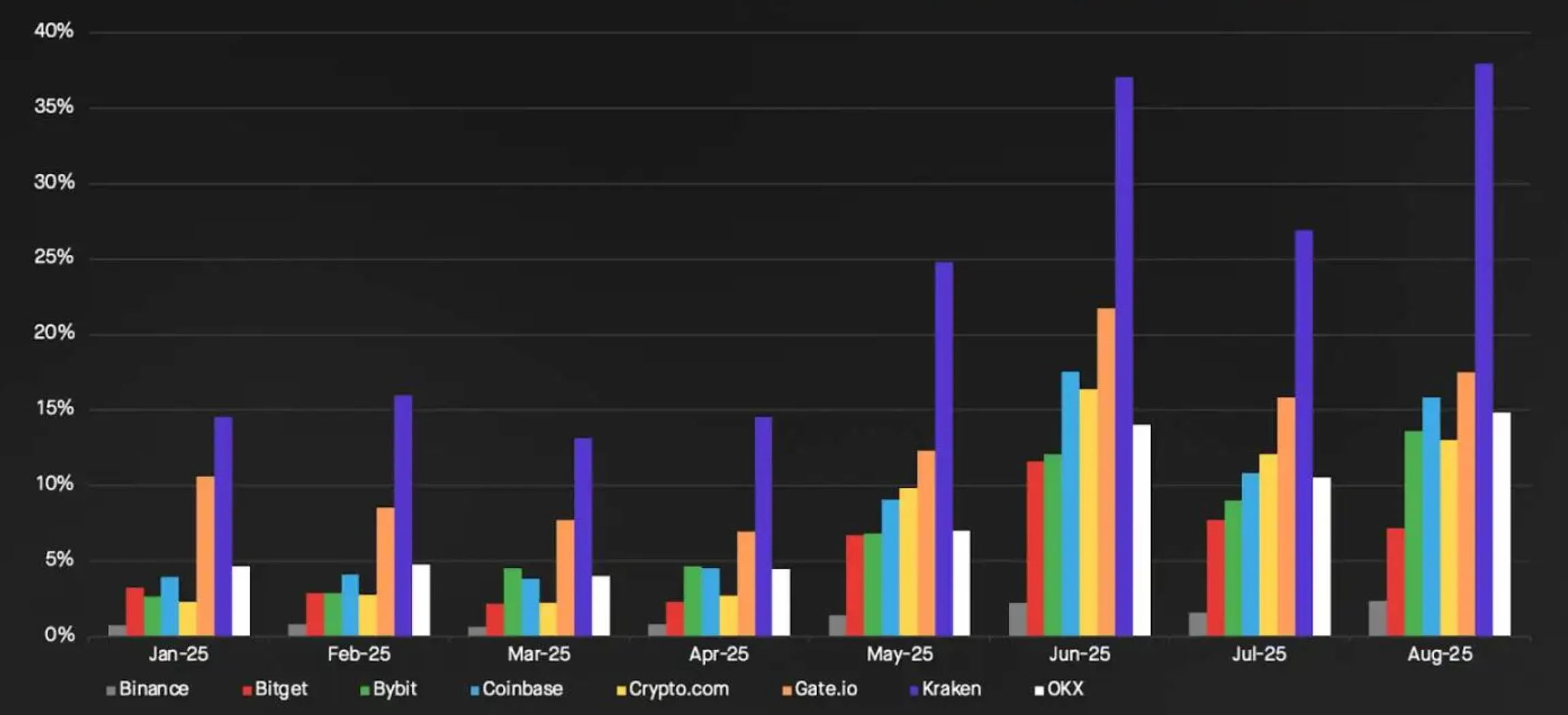

2024年X月,平台曾出现一笔标志性大额交易:某未知实体存入2.21万枚BTC并兑换为55.5万枚ETH,涉及金额超24亿美元。该笔交易直接推动Hyperliquid当日BTC现货交易量跃居全球第二,市场份额从30天均值1%飙升至12%,仅次于币安(38%)。长期数据显示,其月度现货交易量已达Kraken的38%、Coinbase的16%、OKX的15%,增长速度远超行业平均水平。

(二)永续合约的规模扩张

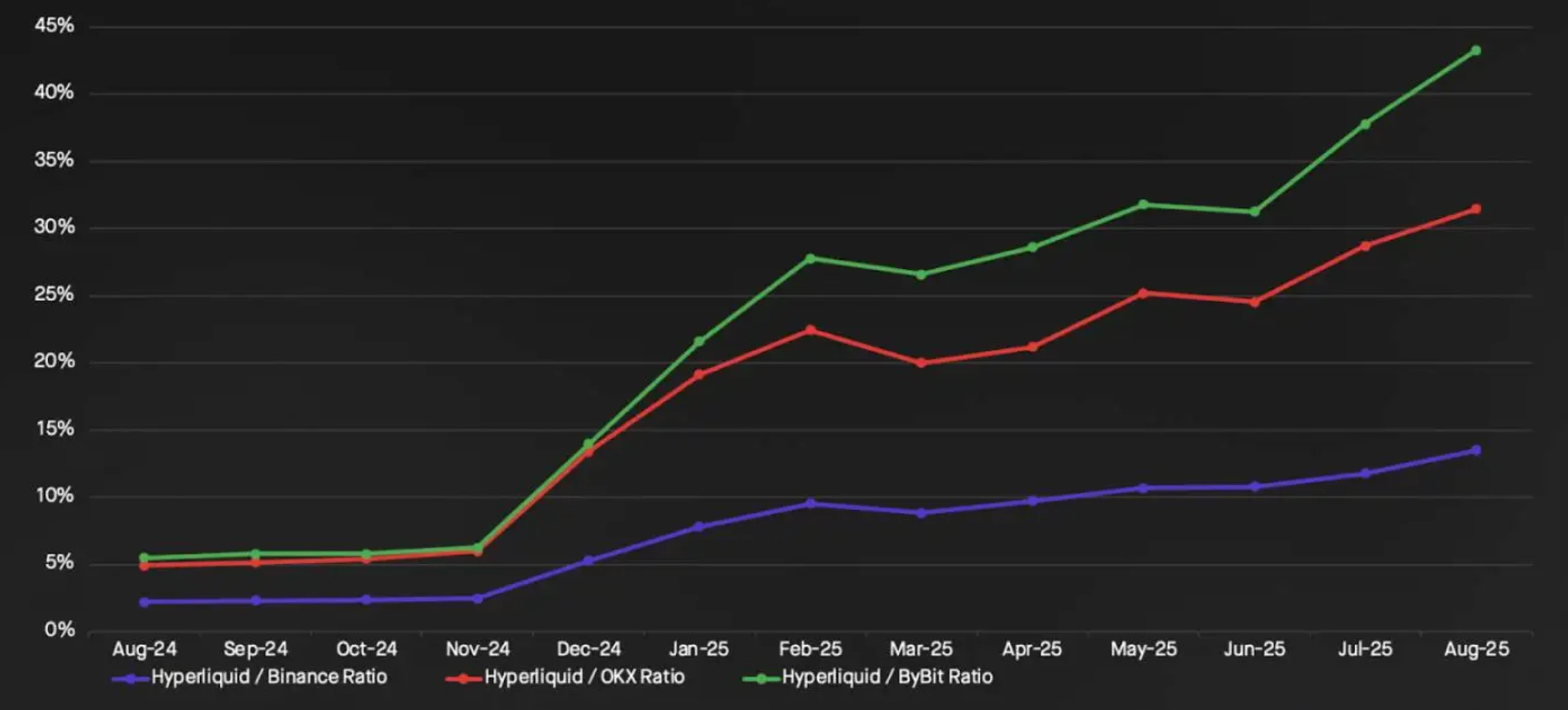

衍生品领域表现更为突出。过去一年,Hyperliquid永续合约交易量与三大中心化交易所(CEX)的比率增长超6倍,月度规模达到币安期货的14%(一年前仅2.2%)。手续费结构优化与流动性提升,使其逐步分流传统CEX的衍生品用户。

(三)收入能力的行业对标

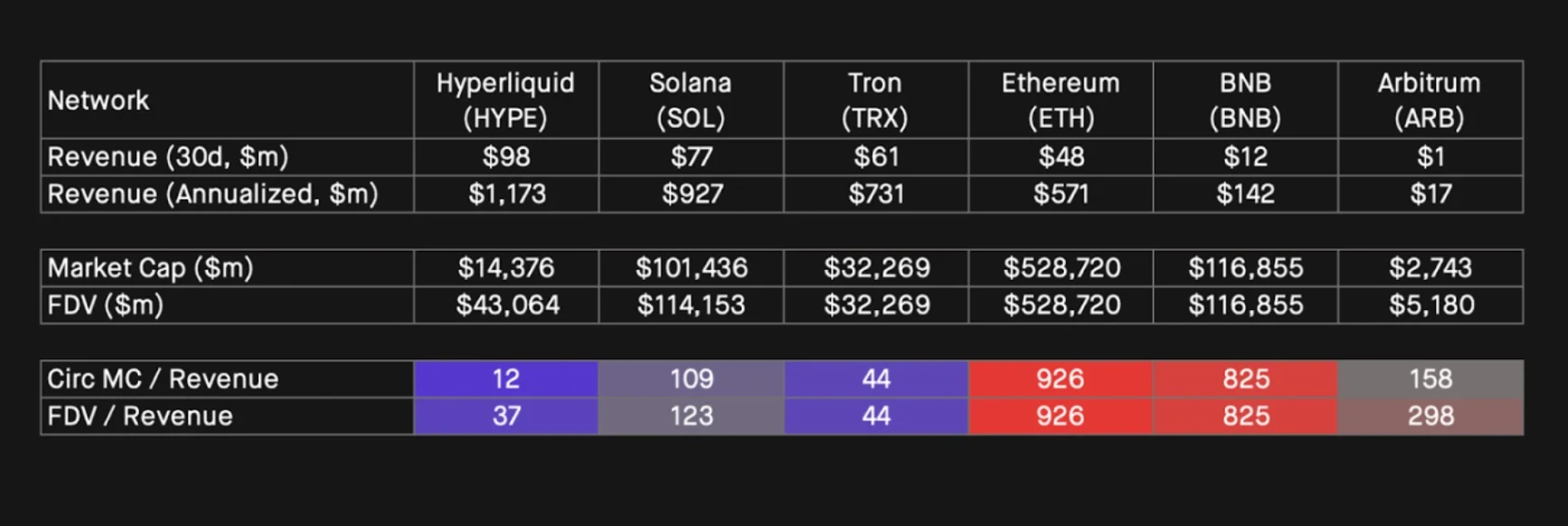

交易增长直接转化为协议收入。Hyperliquid连续两周周收入突破2800万美元,过去30天收入达9800万美元,年化收入预计12-14亿美元。这一数据使其在公链收入榜中占据一席之地,也为估值提供了现金流支撑。

三、估值错位:12倍P/S背后的认知差

HYPE代币12倍的市销率(P/S),较同类L1公链低90%,即使按完全稀释估值/销售额(FDV/sales)计算,仍是估值最低的L1代币之一。这种差异源于估值逻辑的错位:传统L1依赖生态繁荣度预期,而Hyperliquid收入直接来自交易手续费,更接近交易所估值模型。

不过风险不容忽视:若机构交易需求退潮、“L1溢价”逻辑转向,或CEX合规化挤压去中心化平台空间,可能引发估值回调。

四、生态突围:从交易工具到多元生态

长期竞争力需突破单一交易场景依赖,Hyperliquid正从三方面推进生态建设:

- 应用迁移:依托HyperEVM兼容性,吸引DeFi协议迁移,拓展借贷、质押等场景;

- 跨链互通:推进跨链桥接协议研发,目标打通以太坊、Solana等主流公链资产流动性;

- 技术迭代:底层协议升级聚焦TPS提升与成本优化,同时探索零知识证明集成以增强交易隐私性。

L1赛道竞争白热化,Hyperliquid能否以“交易+公链”双轮驱动实现持续突围,仍需观察生态活跃度与技术迭代效率。