Circle作为稳定币合规化代表企业,其发行的USDC以100%储备资产背书和全球化牌照布局,稳居全球第二大稳定币。然而,这家"稳定币第一股"在上市后,正面临美联储降息周期收益压缩、核心伙伴Coinbase分润压力及科技巨头潜在竞争的三重挑战。本文剖析其商业模式底层逻辑、发展轨迹与困局,展望行业变革中的转型路径。

稳定币本质:法币镜像与双层架构

稳定币的核心价值在于锚定法币,成为传统货币的数字化载体。Circle将USDC定位为"法币存托凭证",运作机制呈现四大特征:

资产映射机制

USDC以1:1比例对应美元现金或短期美国国债,用户持有USDC即拥有储备资产所有权,类似美国存托凭证(ADR)映射基础股票的逻辑。近年数据显示,USDC储备中现金与美债占比始终维持100%,并通过德勤月度审计确保透明度。

双层中介架构

Circle负责技术开发与储备管理,同时依赖贝莱德等金融机构作为资产托管方,形成"发行方-托管方"协作体系。这种结构既满足监管对资产隔离的要求,也通过专业机构背书增强用户信任。

发展轨迹:从支付工具到合规样本

初创期:从比特币支付到稳定币破局

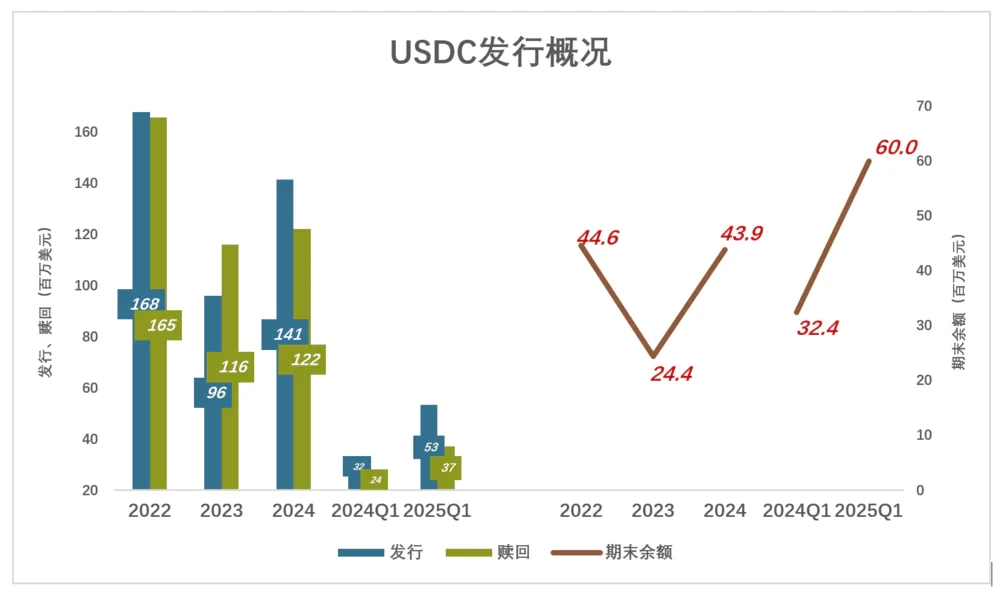

Circle成立于2013年,早期聚焦比特币支付与跨国转账,获IDG、高盛、百度等机构投资。2018年与Coinbase联合推出USDC,以"透明化储备+合规化运营"差异化竞争。当时USDT虽占主导,但储备透明度不足,USDC通过每月审计迅速建立信任,2022年流通量一度突破445亿美元。

波动期:信任危机与战略调整

2023年硅谷银行倒闭事件冲击USDC,因Circle在该行存放33亿美元储备,导致USDC单日脱锚至0.878美元。尽管迅速恢复锚定,但用户信心受挫,全年流通量近乎腰斩至244亿美元。危机后Circle将储备分散至多家顶级银行,并增加短期国债比例以提升抗风险能力。

扩张期:上市背书与生态延伸

2025年6月,Circle以31美元发行价登陆纽交所,上市12个交易日股价最高触及299美元,市值接近500亿美元。资本市场热捧源于其"合规稳定币第一股"的稀缺性——相较于Tether的离岸模式,全球化牌照布局和监管友好形象成为核心卖点。截至2025年,USDC流通量恢复至600亿美元,市场份额25%,年化交易量达70万亿美元,复苏势头强劲。

三重挑战:生存博弈

降息周期:收益模型的脆弱性

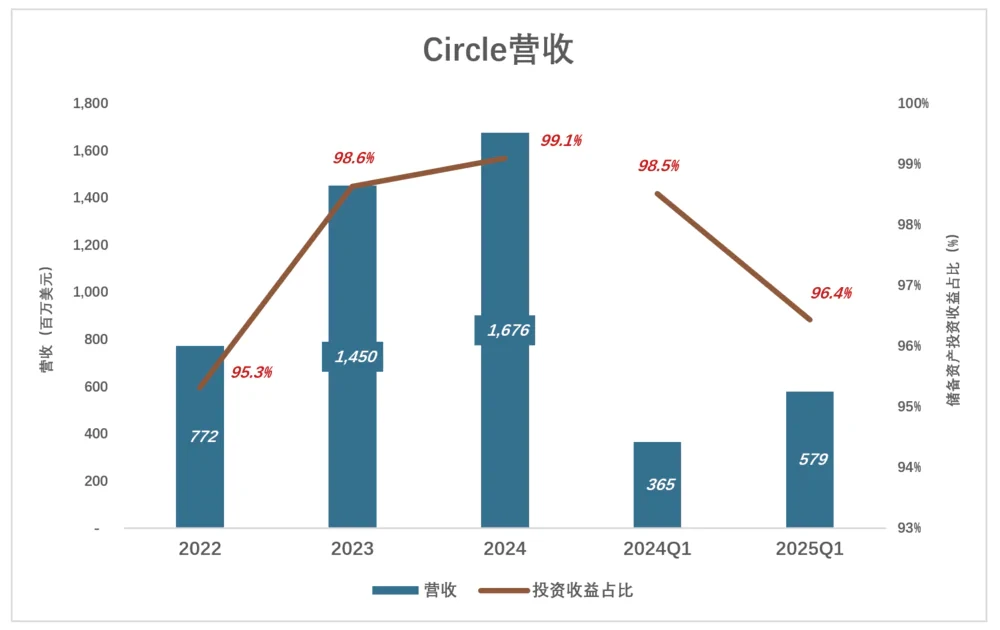

Circle商业模式高度依赖储备资产利息收入,2025年Q1该部分收入占比达96.4%。收益公式可简化为:流通量×美债收益率×(1-分润比例)。2023年美债收益率升至4.7%时,USDC收益率达4.7%;2025年随美联储降息,收益率回落至3.79%,若流通量保持600亿美元,收益率每降1%将直接导致年收益减少6亿美元。为应对风险,Circle不得不提高长期国债配置比例,这也意味着流动性与利率波动风险的双重增加。

Coinbase的分润枷锁

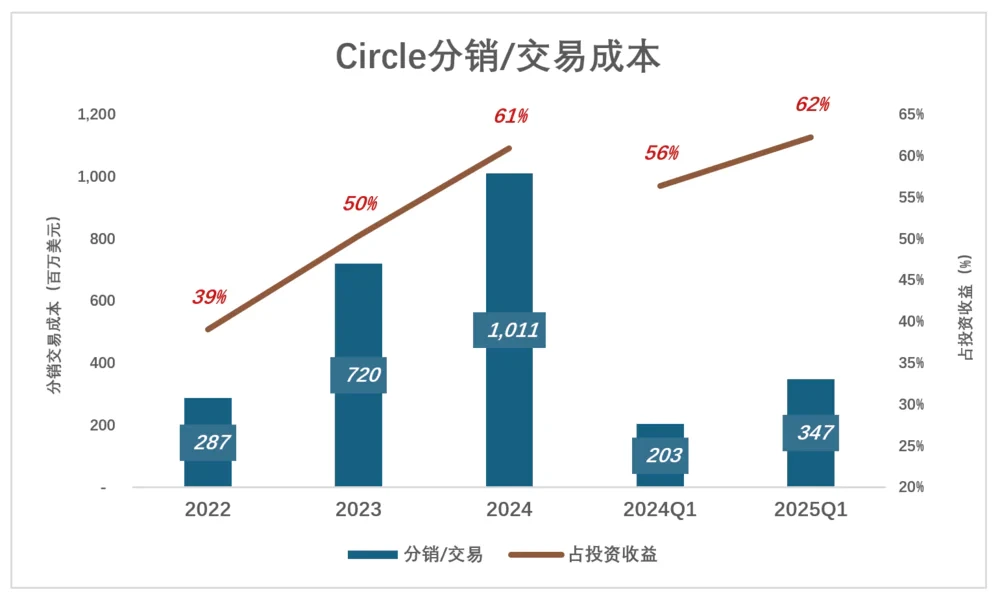

作为USDC核心分销渠道,Coinbase在合作中占据强势地位:固定分走储备资产收益的50%,用户存入Coinbase的USDC收益更全部归属后者。2024年Coinbase分润占比达60.9%,2025年Q1进一步升至62.3%,同期Circle净利润仅6479万美元,呈现"增收不增利"。传闻Coinbase拟将分润比例提升至70%,若成真,利润空间将进一步压缩,甚至可能陷入亏损。这种依赖单一渠道的模式,暴露生态建设的结构性缺陷。

科技巨头的降维打击

苹果、亚马逊等科技巨头潜在入局构成长期威胁。这些企业拥有数亿用户基础、品牌信任度及充足现金流购买美债支撑稳定币发行。例如苹果若推出AppleUSD,可依托Apple Pay生态直接触达用户,储备安全性与合规性不逊于USDC,却能通过零分润模式大幅降低成本。尽管尚未有实质性动作,但市场对"巨头效应"的担忧已导致Circle股价从历史高点回落超25%。

破局路径:从发行商到金融基建

合规壁垒加固

加速在亚洲、中东等新兴市场的牌照布局,2025年新增印度尼西亚、阿联酋等国支付牌照,试图在USDT主导的"非合规市场"中开辟合规化细分领域。

产品矩阵扩展

推出USDC企业账户服务,支持跨国企业通过USDC进行供应链结算,并与Chainlink合作开发跨链流动性协议,提升在DeFi生态中的渗透率。

储备结构优化

在维持100%现金+美债储备基础上,探索与美联储合作参与短期国债拍卖以获取更高收益率;同时与多家银行达成流动性支持协议,降低单一机构风险。

生态合作多元化

减少对Coinbase的依赖,与Binance、Kraken等交易所签订分销协议,2025年Q1非Coinbase渠道流通量占比提升至77%,初步缓解渠道集中化问题。

行业启示:合规悖论与未来图景

Circle发展折射出稳定币行业深层矛盾:合规性虽能打开主流市场大门,却意味着更高运营成本与收益稀释;技术创新带来的效率提升,可能触碰到传统金融体系的利益蛋糕。长远看,稳定币终极竞争是生态整合能力的较量——依附现有金融巨头,还是构建自主可控的价值网络,将决定企业生存边界。

对于Circle而言,核心优势仍在于先发的合规资产负债表与监管关系网络。若能在政策窗口期内完成从"稳定币发行商"到"全球数字支付基础设施"的转型,或可在巨头竞争中占据一席之地。然而,美联储货币政策不确定性、Coinbase博弈态势及科技巨头实际行动,仍将是未来发展的关键变量。稳定币行业的故事,远未到终局时刻。