RWA(现实世界资产)代币化正从边缘创新走向金融主流,市场规模已达数百亿美元。然而其核心矛盾——流动性悖论日益凸显:区块链技术虽提升了资产交易效率,却未改变底层资产的物理属性与法律约束,导致资产本质与市场速度错配。本文通过对比2008年金融危机逻辑,剖析信用违约、实物资产断层等风险场景,探讨RWA衍生品化的潜在危机及行业应对路径。

RWA的崛起:从实验到金融新浪潮

金融数字化转型中,RWA代币化正从边缘创新蜕变为主流趋势。这一进程始于将传统金融中流动性匮乏的资产——如贷款、房地产、大宗商品等——转化为区块链上的可交易代币。区块链的透明性与可编程性,承诺为非流动性资产注入流动性,搭建传统金融(TradFi)与去中心化金融(DeFi)的桥梁。

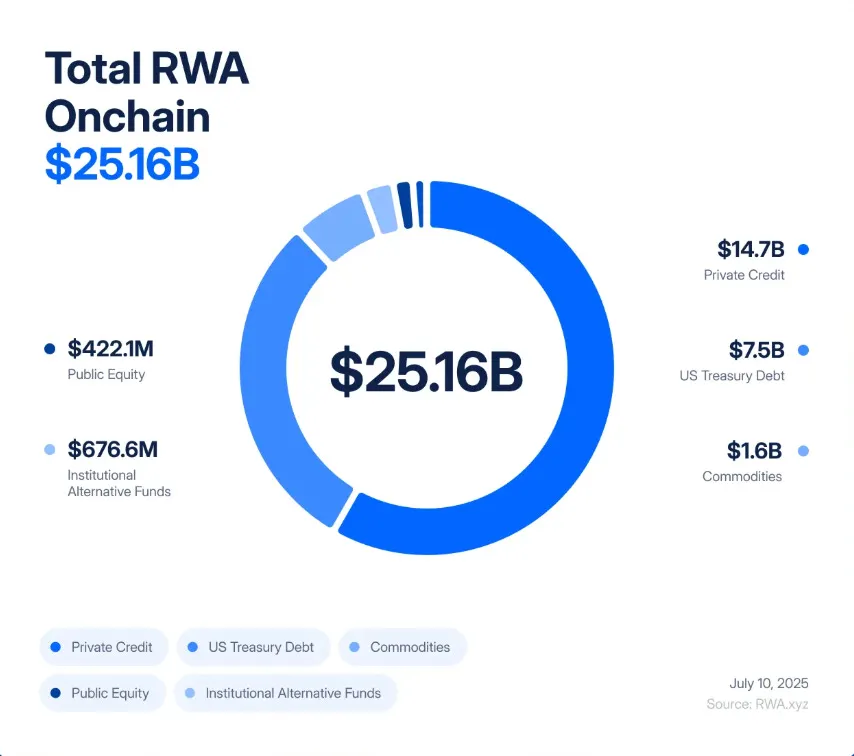

近年RWA市场呈爆发式增长。从早期价值数千万美元的实验性项目,到如今数百亿美元规模,扩张动力源于机构投资者对收益率、资产负债表效率及透明化管理的需求。贝莱德等巨头推出代币化国债,Figure Technologies将数百亿美元私人信贷上链,新泽西、迪拜等地房地产通过去中心化交易所实现所有权分割交易,标志着RWA从概念走向应用深水区。

但繁荣表象下,结构性矛盾逐渐凸显:代币化未改变底层资产本质属性。办公室建筑、私人贷款等仍受限于法律流程、登记制度和物理特性,价值变动与所有权转移需历经数周乃至数月;而代币化后的资产却被置于7×24小时即时交易、高杠杆化的链上市场中。这种“非流动性核心”与“流动性外壳”的错配,构成RWA流动性悖论——资产物理属性与市场数字速度产生剧烈冲突,为金融系统埋下隐性风险。

历史镜鉴:2008危机与RWA的逻辑共振

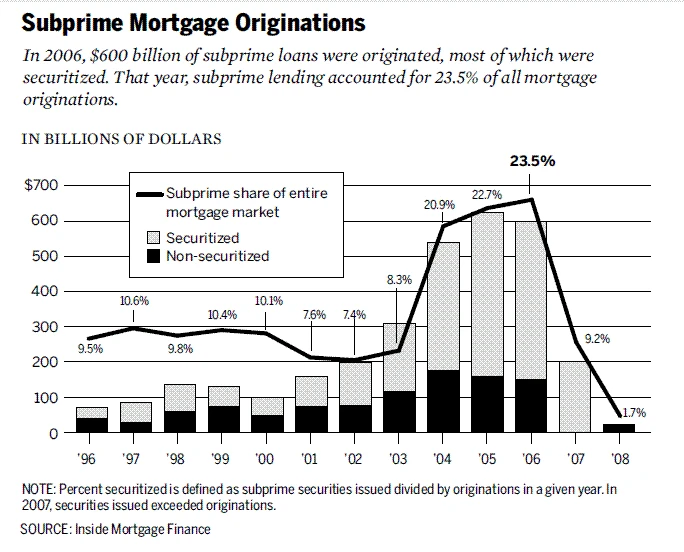

RWA流动性悖论与2008年金融危机存在深刻逻辑相似性。次贷危机时,华尔街将流动性差、风险高的次级抵押贷款打包成抵押贷款支持证券(MBS),分层为担保债务凭证(CDO),通过信用违约掉期(CDS)对冲风险。表面上,金融工程将低质资产转化为“安全”的AAA级产品,实则在脆弱地基上堆砌杠杆与不透明性。当次级贷款违约率攀升,底层资产缓慢贬值与衍生品市场快速崩塌形成致命错配,局部风险演变为全球金融危机。

RWA代币化正重复类似逻辑:私人信贷、房地产等非流动性资产转化为链上代币,衍生品市场围绕这些代币构建期权、合成资产等复杂结构。与次贷危机不同,区块链技术将风险传导速度从“月级”提升至“分钟级”。传统金融中的评级机构失职,在DeFi中转化为预言机错误与智能合约漏洞;中心化机构的信用风险,演变为去中心化协议的治理风险。这种风险形态变异,使RWA市场面对冲击时可能展现更强脆弱性。

风险场景:流动性外壳的崩塌逻辑

信用违约的链上雪崩

以私人信贷代币化为例,某协议将50亿美元中小企业贷款转化为链上代币,投资者基于稳定预期收益率将其作为抵押品参与借贷协议。当实体经济下行导致违约率上升,底层贷款价值实际缩水,但链上预言机因更新频率滞后,未能及时反映资产贬值。此时,市场谣言或个别大额违约事件可能触发交易者抛售代币,导致价格跌破预言机报价,引发借贷协议自动化清算机制。清算机器人批量抛售抵押品,进一步压低价格,形成“价格下跌-强制清算-抛售加剧”的恶性循环。传统金融中需数月显现的信用风险,在链上可能于数分钟内引发系统性危机。

实物资产的价值断层

房地产代币化场景中,法律权益瑕疵或自然灾害可能导致链下资产价值剧烈波动。例如,托管机构因黑客攻击丧失资产所有权凭证,或飓风损毁代币化商业地产,均会使资产实际价值陷入不确定性。但链上代币价格会即时反映市场恐慌情绪,出现闪崩式下跌。去中心化交易所的自动化做市商(AMM)机制可能因流动性枯竭加剧价格波动,而作为抵押品的代币价值暴跌将导致借贷协议出现巨额坏账,甚至波及关联的传统金融基金,形成跨市场风险传导。

衍生品化深化:RWA-Squared的潜在危机

金融创新惯性推动RWA市场向衍生品化演进。继单一资产代币化后,“RWA加强版”(RWA-Squared)产品应运而生:代币化资产被打包成指数基金、分层为不同风险等级的份额,或被合成化为可双向押注的衍生工具。例如,新泽西房地产代币与新加坡中小企业贷款代币可组合成“全球收益产品”,供投资者通过杠杆交易获取收益。

这类产品看似通过区块链实现完全抵押与透明化,实则将风险重新包装。智能合约漏洞可能取代传统交易对手风险,预言机数据错误可能引发连锁定价失误,DeFi协议的治理分歧可能导致应急机制失效。更关键的是,多元化配置的神话被技术底层的相关性打破——所有RWA衍生品共享DeFi基础设施,一旦预言机、稳定币或核心借贷协议出现故障,无论底层资产类别如何分散,整个衍生品体系都将面临系统性坍塌。

现实困境与未来路径

RWA代币化并非零和博弈。不可否认,其为金融市场带来效率提升与收益重构:链上交易降低资产分割与转让成本,智能合约自动化处理部分合规流程,透明化账本增强投资者信任。但流动性悖论揭示本质矛盾:技术创新可改变资产表现形式,却无法颠覆资产物理属性与法律约束。

面对挑战,行业需在创新与风险间寻找平衡。首先,预言机机制需引入多源数据验证与动态更新模型,减少滞后风险;其次,抵押品标准应回归保守原则,避免过度杠杆化;此外,建立链上熔断机制,在极端市场波动时暂停自动化交易,为现实世界风险处置争取时间窗口。

从更宏观视角看,RWA发展不应重蹈传统金融“先野蛮生长、后危机治理”的覆辙。监管机构、技术开发者与市场参与者需共同构建跨领域风险治理框架,将链上金融的速度优势与现实资产的慢变量特性有机融合。唯有如此,RWA才能真正成为连接传统金融与DeFi的健康桥梁,而非加速危机的催化剂。

结语

RWA流动性悖论本质上是数字时代与物理世界的碰撞缩影。区块链技术为金融市场注入前所未有的速度与活力,但将现实资产锚定链上时,必须尊重资产本身运行规律。2008年金融危机教训警示,金融创新不能以忽视底层风险为代价。在RWA浪潮中,唯有正视流动性悖论,以技术创新与制度设计双重手段构建韧性系统,才能避免重蹈历史覆辙,真正实现“链上金融赋能现实经济”的初心。